شرکت خدمات حسابداری و مالیاتی حسابان پرستو (سهامی خاص) به شماره ثبت 1864 با 16 سال سابقه، از سال 1384 فعالیت خود را در سطح شهرستان های ورامین، قرچک، پاکدشت، پیشوا و همچنین شهر تهران، آغاز نموده است.

این شرکت در زمینه های ذیل خدمات قابل توجهی ارائه نموده است از جمله

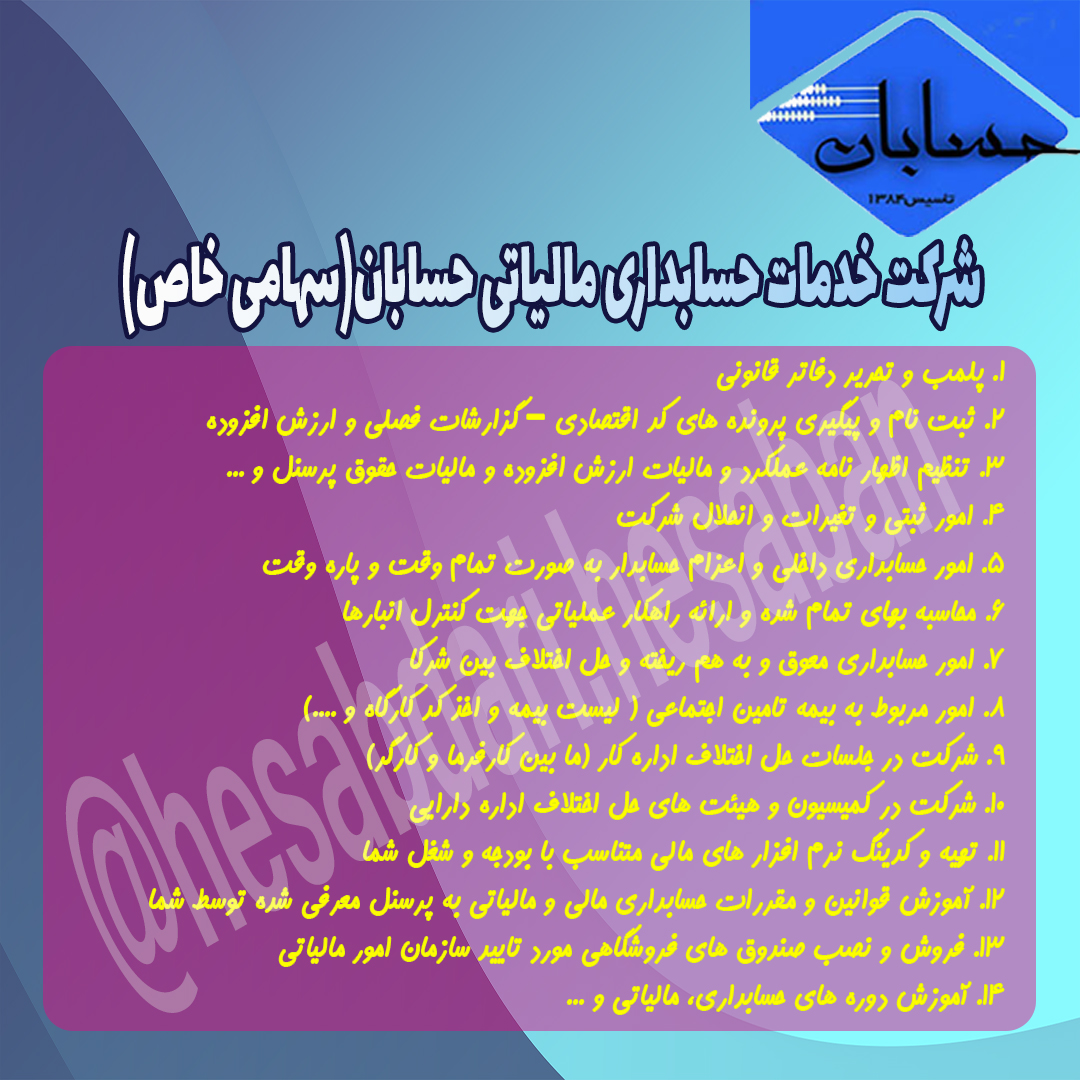

- انجام کلیه امور حسابداری و مالی شرکت ها (سهامی خاص ، سهامی عام ، مسئولیت محدود و تعاونی )

- تهیه و تنظیم اظهارنامه مالیاتی و دفاتر قانونی طبق آییننامه تحریر دفاتر قانونی

- مالیات های مستقیم

- تنظیم اظهارنامه مالیات بر ارزش افزوده و لیست صورت معاملات فصلی موضوع ماده 169

- اعزام نیروی حسابداری از حسابدار تا مدیر و مشاور مالی و مالیاتی با سوابق مفید (تمام وقت یا پاره وقت)

- نظارت و پشتیبانی مستمر نیروهای اعزامی به شرکت ها و موسسات مشاوره

- ارائه نصب و راه اندازی نرم افزارهای مناسب مالی ، انبار ، حقوق و دستمزد شرکت ها ، موسسات ، کارخانجات ، اصناف و مشاغل خاص با توجه به نوع فعالیت آنها

- تبدیل سیستم دستی مالی به مکانیزه

- ارائه سیستم مالی مناسب جهت شرکتهای جدیدالتاسیس یا شرکت های با سیستم مالی نامرتب

- ثبت سند حسابداری (جاری – معوقه)

- طراحی کدینگ اصولی در سطوح مختلف سیستم های مکانیزه و اصلاح کدینگ نامناسب.

- تهیه صورتهای مالی اشخاص حقیقی و حقوقی و صورتهای مالی تلفیقی گروه شرکتها طبق ضوابط و استانداردهای ملی

- تهیه صورتهای مالی از روی اسناد و مدارک ناقص

- تهیه انواع گزارشات مالی و تجزیه و تحلیل صورتهای مالی

- تهیه سایر گزارشات مالی و محاسباتی خاص

- اجرای عملیات اصلاح و بستن حساب ها

- اجرای عملیات اصلاح حساب و رفع اختلاف حساب با سایر شرکت ها

- انجام و بررسی مسائل حل اختلاف مالی فی مابین شرکاء در سنوات جاری و گذشته

- تهیه آییننامهها و دستورالعملهای مالی و کنترل داخلی و بهینه سازی سیستم های مالی

- ارائه خدمات مشاوره ای در امور مالیاتی ، بیمه، بانکی و تهیه لوایح و دفاعیه های مالیاتی و حضور درهیات های حل اختلاف مالیاتی

- مشاوره تخصصی مدیریت ، مالی و سرمایه گذاری

- تهیه و تنظیم طرح های توجیهی فنی و اقتصادی بصورت کاملا تخصصی

- مشاوره و انجام تخصصی فعالیتهای آماری و پژوهشی

- تجزیه و تحلیلهای آماری و… توسط متخصصین حسابداری

- حسابداری پیمانکاری و تنظیم صورت وضعیت پروژههای عمرانی

- کنترل خط تولید و بهای تمام شده و انجام عملیات انبار گردانی و سیستمهای انبارداری، کدینگ کالا و کنترل موجودی .

- آموزش حسابداری و حسابرسی کاربردی به پرسنل مالی شرکتها و موسسات

- انجام انواع خدمات حسابرسی شامل ؛ حسابرسی صورتهای مالی ، بررسی اجمالی صورتهای مالی ، حسابرسی مالیاتی ، حسابرسی عملیاتی و اجرای روشهای توافقی

- رسیدگی به صورتهای مالی و انجام حسابرسی داخلی

- انجام امور انبارگردانی با نیروهای متخصص طبق اصول و استانداردهای حسابداری به همراه دستورالعمل انبارگردانی ابتدا تا ارائه گزارش کسر و اضافات به مدیریت

- انجام بازرسی قانونی شرکتهایی که مطابق مفاد قانون تجارت ملزم به تعیین بازرس قانونی هستند

- ارائه گزارشهای حسابرسی مورد نیاز بانکها جهت اعطای تسهیلات

- تنظیم تراز و مدارک وام بانکی و پیگیری تا مرحله دریافت وام

- انجام حسابداری مربوط به امور ورشکستگی و مدیریت تسویه با همراهی وکیل شرکتی مجرب و کارشناسان رسمی دادگستری و حسابداران رسمی

تلفن تماس:

02136294375

02136278068

02136299016

09104526950

09367547272

آدرس: ورامین - بلوار رسالت - مجتمع سرمه - طبقه چهارم - واحد 406

website: http://taxhesaban.ir/

info@taxhesaban.ir