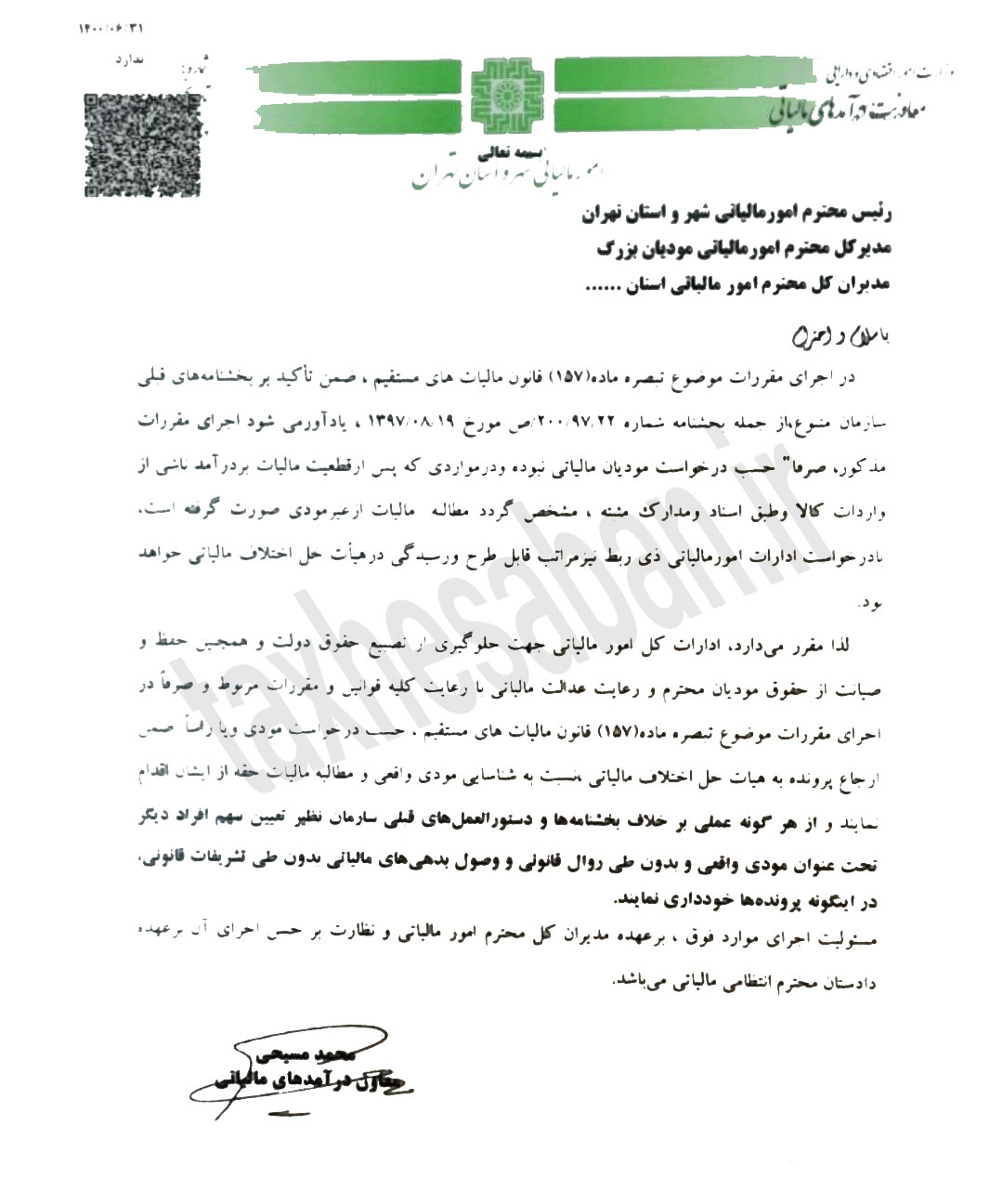

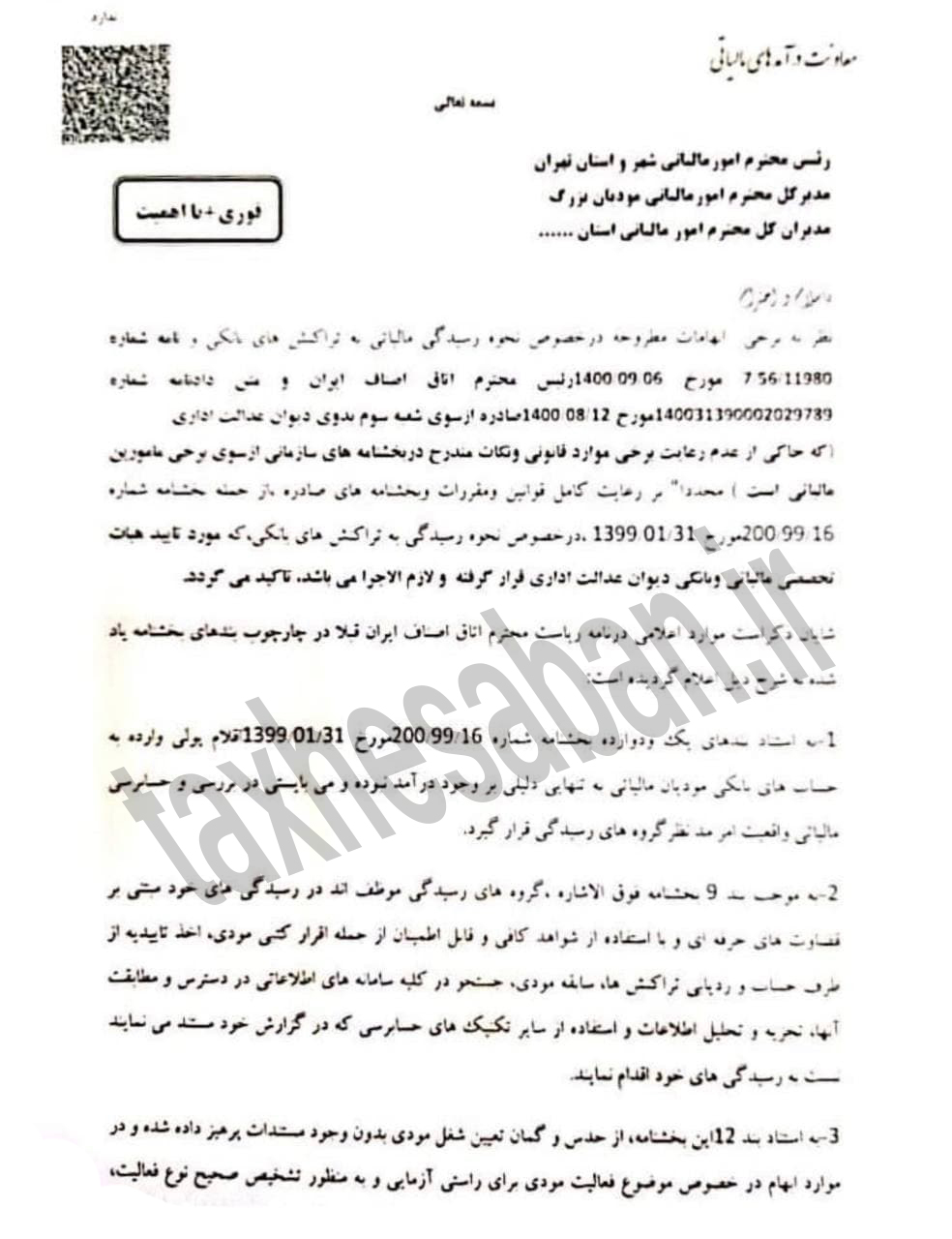

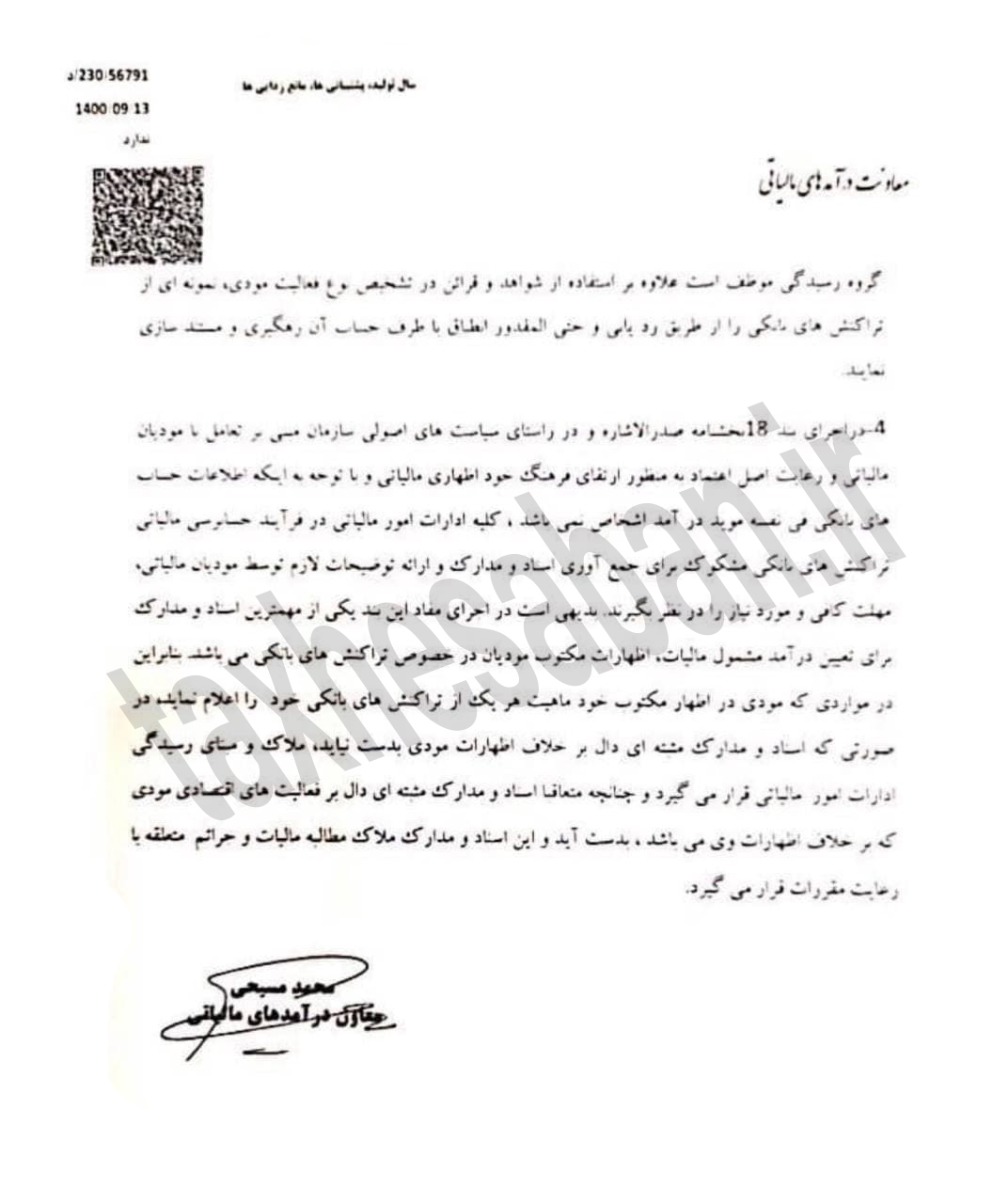

بخشنامه نحوه امکان اعتراض ادارات امور مالیاتی در صورت شناسایی مودی واقعی

نحوه اجرای مقررات تبصره ماده ١۵٧ قانون مالیاتهای مستقیم و امکان اعتراض ادارات امور مالیاتی در صورت شناسایی مودی واقعی ابلاغ شد.

نحوه اجرای مقررات تبصره ماده ١۵٧ قانون مالیاتهای مستقیم و امکان اعتراض ادارات امور مالیاتی در صورت شناسایی مودی واقعی ابلاغ شد.

پاسخ به خواسته رئیس اتحادیه فروشندگان و سازندگان طلا، جواهر، نقره و سکه تهران موضوع ضرر و زیان اعضاء آن صنف با توجه به آثار ناشی از شیوع ویروس کرونا توسط سازمان امورمالیاتی منتشرشد.

طرح اصلاح قانون پایانه های فروشگاهی و سامانه مودیان

طرح اصلاح قانون پایانه های فروشگاهی و سامانه مودیان در جلسه علنی مورخ ۱۴۰۰/۰۲/۲۸ مجلس شورای اسلامی اعلام وصول گردید.

جهت مشاهده متن کامل بخشنامه اینجا کلیک کنید.

اظهارنامه صفر موید تسلیم اظهارنامه مالیاتی نیست

باتوجه به اینکه موعد اظهارنامه های مالیاتی عملکرد سال ۱۳۹۹ خصوصا در بخش اشخاص حقیقی فرارسیده و باعنایت به بخشنامه ۲۰۰/۹۸/۸۶ مورخ ۹۸/۹/۲۴ موضوع ابلاغ آیین نامه اجرایی موضوع ماده ۲۱۹ قانون مالیاتها ، توجه به نحوه تنظیم صحیح اظهارنامه مورد تاکید است.

بنا به بخشنامه مذکور (تبصره ۳ ماده ۲۲) به نحوه تکمیل صحیح اظهارنامه اشاره شده و تاکید شده مبالغ صفر قید شده در اظهارنامه ویا صورتهای مالی ضمیمه به آن ، به منزله تسلیم اظهارنامه مالیاتی مطابق با مقررات قانونی تلقی نخواهد شد.

موافقت مجلس با اصلاح قانون مالیات بر ارزش افزوده

به گزارش خبرنگار خبرگزاری خانه ملت، نمایندگان در نشست علنی امروز (یکشنبه 2 خرداد) مجلس شورای اسلامی در جریان بررسی لایحه مالیات بر ارزش افزوده جهت تامین نظر شورای نگهبان، با اصلاح ماده 57 این لایحه با 179 رأی موافق، 16 رأی مخالف و 4 رأی ممتنع از مجموع 237 نماینده حاضر در صحن موافقت کردند.

براساس ماده 57 اصلاح شده این لایحه؛ این قانون شش ماه پس از ابلاغ به رئیس جمهور لازم الاجراء است.

نمایندگان مردم در خانه ملت در ادامه به اصلاح ماده 60 لایحه مالیات بر ارزش افزوده پرداختند و آن را با 195 رأی موافق، 2 رأی مخالف و 8 رأی ممتنع از مجموع 237 نماینده حاضر در صحن موافقت کردند.

در ماده 60 اصلاح شده این لایحه نیز آمده است؛

متن زیر جایگزین ماده (244) قانون مالیاتهای مستقیم و تبصرههای آن میشود و به قانون مالیات بر ارزش افزوده تسری مییابد:

ماده244- مرجع رسیدگی به کلیه اختلافهای مالیاتی جز در مواردی که ضمن مقررات این قانون مرجع دیگری پیشبینیشده، هیأت حل اختلافات مالیاتی است. هر هیأت حل اختلاف مالیاتی از سه نفر بهشرح زیر تشکیل میشود:

1- یک نفر نماینده سازمان امور مالیاتی کشور

2- یک نفر از میان قضات بازنشسته یا با شرط وثاقت و امانت به درخواست سازمان امور مالیاتی و انتخاب رئیس کل دادگستری هر استان

علیرضا سلیمی در جریان بررسی ماده 57 لایحه مذکور در اخطاری با استناد به اصول 57، 84، 77 و 85 قانون اساسی گفت: در این لایحه ذکر شده که قانون مذکور از ابتدای 1400 قابل اجراست، اما در اصلاح کمیسیون آمده که لایحه مالیات بر ارزش افزوده پس از 6 ماه از ابلاغ آن لازم الاجرا می شود، حال چرا باید تا 4 ماه دیگر کشور معطل اجرای قانونی بماند./

منبع:خانه ملت

بخشنامه ۲۰۰/۱۴۰۰/۱۱ مورخ۱۴۰۰/۲/۲۲

ابلاغ فهرست گروه مودیانی که در سال ۱۴۰۰ ملزم به ثبت نام در سامانه مودیان و صدور صورتحساب الکترونیکی نمی باشند

تصویب نامه هیات وزیران مورخ ۲۴/ ۱/ ۱۴۰۰ موضوع تبصره ماده ۲ قانون پایانه های فروشگاهی و سامانه مودیان ابلاغ شد.

این بخشنامه تصریح به ” گروه مودیانی که در سال ۱۴۰۰ ملزم به ثبت نام در سامانه مودیان و صدور صورتحساب الکترونیکی نمی باشند” دارد.