نامه شماره ۲۳۲/۲۸۶۶۸ مورخ ۹۷/۶/۵

شروط اعطای تخفیف درفاکتور فروش و قابل قبول بودن آن

شروط اعطای تخفیف درفاکتور فروش و قابل قبول بودن آن در نامه سازمان امورمالیاتی تشریح شد.

نامه شماره ۲۳۲/۲۸۶۶۸ مورخ ۹۷/۶/۵

شروط اعطای تخفیف درفاکتور فروش و قابل قبول بودن آن

شروط اعطای تخفیف درفاکتور فروش و قابل قبول بودن آن در نامه سازمان امورمالیاتی تشریح شد.

بخشنامه ۲۰۰/۹۹/۶۹ مورخ ۹۹/۱۰/۱

(ابلاغ قانون تمدید اجرای آزمایشی قانون مالیات برارزش افزوده)

سازمان امور مالیاتی قانون تمدید اجرای آزمایشی قانون مالیات برارزش افزوده را ابلاغ کرد.

دادنامه به شماره کلاسه پرونده ۹۶۰۱۴۴۱ (تعلق بیمه بیکاری به کارگران اخراجی به دلیل قصور(

ابطال ماده ۵۸ بخشنامه شماره ۲۰ امور فنی بیمه شدگان سازمان تأمین اجتماعی موضوع: عدم تعلق بیمه بیکاری به کارگرانی که به دلیل قصور یا نقض آییننامههای انضباطی اخراج میشوند (رأی شماره ۱۰۱۹ مورخ ۱۳۹۸/۳/۷ هیئت عمومی دیوان عدالت اداری)

شماره دادنامه : ۱۰۱۹

تاریخ دادنامه : ۱۳۹۸/۳/۷

شماره پرونده: ۹۶۰۱۴۴۱

مرجع رسیدگی: هیأت عمومی دیوان عدالت اداری

شاکی: آقای سعید کنعانی

موضوع شکایت و خواسته: ابطال ماده ۵۸ بخشنامه شماره ۲۰ امور فنی بیمه شدگان سازمان تأمین اجتماعی به شماره ۱۲۵۰۶؍۹۵؍۱۰۰۰-۲۷؍۱۱؍۱۳۹۵

گردش کار: شاکی به موجب دادخواستی ابطال مواد ۵۸ و ۶۲ و ۶۴ بخشنامه شماره ۲۰ امور فنی بیمه شدگان سازمان تامین اجتماعی به شماره ۱۲۵۰۶؍۹۵؍۱۰۰۰-۲۷؍۱۱؍۱۳۹۵ را خواستار شده و در جهت تبیین خواسته اعلام کرده است که:

" قانونگذار هیچ اختیاری در خصوص اینکه چه کسانی مشمول بیمه بیکاری هستند به هیچ مرجعی از جمله سازمان تامین اجتماعی نداده و در این خصوص هیأت عمومی دیوان عدالت اداری بخشنامه سازمان تامین اجتماعی که اقدام به تعیین مصادیق قانون بیمه بیکاری و مستثنیات آن نموده بود را به موجب دادنامه وحدت رویه شماره ۲۰۸-۱؍۷؍۱۳۸۰ ابطال و مقرر داشته است: نظر به اینکه دایره شمول قانون بیمه بیکاری مصوب ۱۳۶۹ در خصوص برقراری بیمه ایام بیکاری و مستثنیات آن و به شرح مقرر در قانون مذکور تبیین و مشخص شده و مراجع ذیصلاح در زمینـه تشخیص شمول یا عـدم شمول آن قانون بـه اشخاص نیز معین گردیده است، بنابراین صـدور بخشنامه شماره ۶۹۲۷؍۱؍۵۲-۱۱؍۴؍۱۳۷۴ از طرف رئیس هیأت مدیره و مدیرعامل سازمان تامین اجتماعی در باب مصادیق بیمه بیکاری و مستنثیات آن با عنایت به حدود وظایف و اختیارات مقام مزبور خارج از حدود صلاحیت و اختیارات قانونی مربوط در وضع مقررات دولتی تشخیص داده می شود و مستنداً به قسمت دوم از ماده ۲۵ قانون دیوان عدالت اداری بخشنامه فوق الاشعار ابطال می گردد، بنابراین در وهله نخست بخشنامه معترض عنه خارج از حیطه اختیارات سازمان تامین اجتماعی است زیرا تعیین مصادیق بیمه بیکاری یا مستثنیات آن از شئون قانونگذار بوده و سازمان مذکور نمی تواند به صرف یک بخشنامه آنها را تعیین نماید.

ماده ۵۸ بخشنامه مذکور، قصور از انجام وظایف که موجب اخراج شود را از شمول بیمه بیکاری خارج نموده و به عبارت دیگر ترک کار و اخراج را منطبق بر هم دانسته، در صورتی که دخالت اراده، میل شخصی و عمد کارگر در اخراج نقشی ندارد زیرا کارگر در عدم رعایت انضباط و مقررات اداری، قصد و هدف اخراج و بیکاری خود را نداشته است. همچنین قضات شریف دیوان در رسیدگی به همین موضوع وفق آرای متعدد اصداری، از جمله شعبه نوزدهم و به موجب دادنامه شماره ۹۱۰۹۹۷۰۹۰۱۹۰۴۹۵۳-۲۷؍۱۰؍۱۳۹۱ چنین به صدور رأی مبادرت نموده: در خصوص دادخواست خواهان علیه سازمان کار و امور اجتماعی مبنی بر استفاده از مقرری بیمه بیکاری، با عنایت به مفاد اوراق پرونده و لایحه دفاعیه خوانده مستنداً به مواد ۲، ۳، ۴، ۵ و ۶ قانون بیمه بیکاری، با توجه به اینکه خوانده در لایحه دفاعیه تقدیمی علت عدم پذیرش تقاضای شاکی را اخراج نامبرده به علت غیبت اعلام نموده است و مطلب فوق مستند به مواد قانونی نیست، لذا تصمیم مذکور مخدوش بوده و اخراج شاکی نشان از عدم دخیل بودن اراده شاکی در بیکاری وی می باشد. بااین وصف شکایت شاکی وارد تشخیص و حکم به ورود شکایت مشارالیه صادر و اعلام می گردد. رأی صادره وفق مواد ۷ قانون دیوان عدالت اداری قطعی است. مضافاً نکته حائز اهمیت این است که سازمان موصوف در صفحه ۴۷۰ کتاب قانون تامین اجتماعی در نظم حقوقی کنونی که به همت دفتر قوانین و مقررات معاونت حقوقی سازمـان مـذکور و توسط آقای عمران نعیمی تهیه و تنظیم شده چنین نوشته است:

۲-۱- اخراج کارگر، در صورتی که کارفرما، کارگر را اخراج کند بیکاری غیر ارادی است و کارگر در صورت احراز سایر شرایط مشمول قانون بیمه بیکاری می گردد.

که نشان می دهد محرومیت کارگر اخراج شده از مزایای بیمه بیکاری، از نظر قانونی و حقوقی بی پایه و اساس است و ایجاد شائبه در تسلط بر قوانین را به ذهن متبادر می نماید و به همین دلیل کسی زیر بار نوشتن آن در کتاب نمی رود. مواد ۶۲ و ۶۴ بخشنامه مورد شکایت که پرداخت بیمه بیکاری را منوط به صدور دادنامه مراجع فصل نهم قانون کار قرار داده، حسب شرح آتی صحیح به نظر نمی رسد: قانونگذار در مقام حمایت از کارگران به شرح ماده ۲ قانون بیمه بیکاری، بیمه شده ای را مشمول قانون مزبور قلمداد کرده که بدون میل و اراده خود بیکار شده و آماده کار باشد و مستنداً به ماده ۴ قانون فوق الذکر و ماده ۳ آیین نامه اجرایی آن، تشخیص بیکاری بدون میل و اراده و تاریخ وقوع آن و بر عهده واحد کار و امور اجتماعی است. بنابراین بررسی و تایید استحقاق بیمه شده برای دریافت مقرری بیمه بیکاری، بر عهده هیأت های رسیدگی به تقاضای بیمه بیکاری و ادارات کار است و گذاشتن شرط صدور رأی مراجع حل اختلاف قانون کار برای آنها مغایر با مواد قانونی صدرالاشاره می باشد. از طرف دیگر محدود و مشروط نمودن شمول بیمه بیکاری به کارگری که بدون میل و اراده و در اثنای قرارداد کار، اخراج شده به شکایت در مراجع حل اختلاف موجب تضییق و تحدید دایره شمول و قلمرو مواد قانونی فوق الاشعار است."

متن مقرره مورد شکایت به شرح زیر است:

" ماده ۵۸: بیمه شدگانی که وفق ماده ۲۷ قانون کار و حسب آرای صادره از مراجع حل اختلاف به دلیل قصور در انجام وظیفه محوله و یا نقض آیین نامه های انضباطی کارگاه، قرارداد کار آنها از سوی کارفرما فسخ میگردد. مستحق دریافت بیمه بیکاری نخواهد بود. "

در پاسخ به شکایت مذکور، مدیرکل دفتر امور حقوقی و دعاوی سازمان تامین اجتماعی به موجب لایحه شماره ۹۳۱؍۹۷؍۷۱۰۰-۳۱؍۲؍۱۳۹۷ پاسخ داده است:

" احتراماً عطف به اخطاریه مورخ ۱۶؍۱۱؍۱۳۹۶ صادره در پرونده کلاسه ۹۶۰۱۴۴۱ و پیرو اعتراض اولیه شماره ۸۳۱۸؍۹۶؍۷۱۰۰-۱۲؍۱۲؍۱۳۹۶ در خصوص شکایت آقای سعید کنعانی به خواسته ابطال مواد ۵۸، ۶۲ و ۶۴ بخشنامه شماره ۲۰ امور فنی بیمه شدگان (موضوع بیمه بیکاری) با شماره ۱۲۵۰۶؍۹۵؍۱۰۰۰-۲۷؍۱۱؍۱۳۹۵ مستدعی است مقرر فرمایید با عنایت به دفاعیات ذیل نسبت به رد شکایت مطروحه در هیأت عمومی دیوان عدالت اداری اقدام لازم مبذول نمایند.

الف) شرح شکایت و خواسته شاکی: شاکی در دادخواست تقدیمی عنوان داشته که ماده ۵۸ بخشنامه معترض عنه، اخراج به موجب قصور از انجام وظایف را از شمول بیمه بیکاری خارج نموده و به عبارت دیگر ترک کار و اخراج را منطبق بر هم دانسته، در صورتی که دخالت اراده، میل شخصی و عمد کارگر در اخراج نقشی ندارد زیرا کارگر در عدم رعایت انضباط و مقررات اداری، قصد و هدف اخراج و بیکاری خود را نداشته است. در ادامه شاکی عنوان داشته، مواد ۶۲ و ۶۴ بخشنامه معترض عنه پرداخت بیمه بیکاری را منوط به صدور دادنامه مراجع فصل نهم قانون کار قرار داده که با عنایت به مواد ۲و ۴ قانون بیمه بیکاری و ماده ۳ آیین نامه اجرایی آن صحیح به نظر نمیرسد. در حالی که بنا به دلایل ذیل استنباط شاکی از موارد مطروحه صحیح نمی باشد.

ب) دفاعیات ماهوی: ۱- شاکی در دادخواست ارائه شده اظهار داشته که بند ۵۸ بخشنامه معترض عنه اخراج به موجب قصور از انجام وظایف را از شمول بیمه بیکاری خارج نموده و به عبارت دیگر ترک کار و اخراج را منطبق بر هم دانسته، در صورتی که دخالت اراده، میل شخصی و عمد کارگر در اخراج نقشی ندارد زیرا کارگر در عدم رعایت انضباط و مقررات اداری، قصد و هدف اخراج و بیکاری خود را نداشته است. در این ارتباط لازم به توضیح است که استنباط شاکی از بند یاد شده صحیح نمی باشد زیرا در بند ۵۸ بخشنامه شماره ۲۰ امور فنی بیمه شدگان مقرر گردیده، بیمه شدگانی که وفق ماده ۲۷ قانون کار و حسب آراء صادره از مراجع حل اختلاف به دلیل قصور در انجام وظایف محـوله و یا نقض آیین نامـه های انضباطی کارگاه قـرارداد آنها از سـوی کارفرما فسخ می گردد، مستحق دریافت مقرری بیمه بیکاری نخواهد بود. در ادامه ماده ۲۷ قانون کار نیز تصریح نموده، هرگاه کارگر در انجام وظایف محوله قصور ورزد و یا آیین نامه های انضباطی کارگاه را پس از تذکرات کتبی نقض نماید کارفرما حق دارد در صورت اعلام نظر مثبت شورای اسلامی کار، علاوه بر مطالبات و حقوق معوقه به نسبت هر سال سابقه کار، معادل یک ماه آخرین حقوق کارگر را به عنوان «حق سنوات» به وی پرداخته و قرارداد کار را فسخ نماید. در واحدهایی که فاقد شورای اسلامی کار هستند نظر مثبت انجمن صنفی کار لازم است و در هر مورد از موارد یاد شده اگر مسئله با توافق حل نشد به هیأت تشخیص ارجاع و در صورت عدم حل اختلاف از طریق هیأت حل اختلاف رسیدگی و اقدام خواهد شد. در مدت رسیدگی مراجع حل اختلاف قرارداد کار به حالت تعلیق در می آید. با عنایت به مراتب فوق و این که بند ۵۸ بخشنامه معترض عنه منطبق با ماده ۲۷ قانون کار تنظیم شده و به عبارتی همان طور که در ماده ۲۷ قانون کار پیش بینی شده، چنان چه کارگر در انجام وظایف محوله قصور ورزد و یا آیین نامه های انضباطی کارگاه را پس از تذکرات کتبی نقض و رعایت ننماید، کارفرما می تواند در صورت مجوز شورای اسلامی کار یا انجمن صنفی و تایید مراجع حل اختلاف قانون کار، با پرداخت مطالبات و حقوق معوقه به نسبت هر سال سابقه کار معادل یک ماه آخرین حقوق کارگر را به عنوان حق سنوات ، قرارداد کار را فسخ نماید. بنابراین ملاحظه می فرمایید که قرارداد کارگر در صورت عدم رعایت شرایط فوق فسخ می شود و آثار حقوقی فسخ با اخراج متفاوت است و نمی توان عنوان کرد که فسخ به منزله اخراج است. لازم به ذکر است اختیار کارفرما مبنی بر فسخ یک طرفه قرارداد کار در اجرای ماده ۲۷ قانون منوط به اعلام نظر شورای اسلامی کار و یا انجمن صنفی و همچنین اثبات قصور از ناحیه کارگر در مراجع حل اختلاف قانون کار بوده و صدور این رأی دلیلی بر عامدانه و ارادی بودن عمل فردی می باشد.

ضمناً ماده ۲ قانون بیمه بیکاری مقرر می دارد: بیمه شده بیکار از نظر این قانون بیمه شده است که بدون میل و اراده بیکار شده و آماده به کار باشد. با عنایت به مفاد ماده یاد شده و اینکه هدف قانونگذار حمایت از بیمه شدهای است که بدون میل و اراده بیکار شده و در اخراج خود هیچ نقشی ندارد و از آنجایی که بیمه شدگان موصوف به علت عدم رعایت مسائل انضباطی کارگاه یا تقصیر در انجام وظیفه محوله و همچنین انجام اقداماتی نظیر غیبت غیرموجه، خرابکاری، اعمال منافی عفت، دزدی، اختلاس و .. که جنبه عامدانه داشته از محل اشتغال خود اخراج میگردند، چنانچه به موجب آراء مراجع حل اختلاف به دلیل قصور عمدی در انجام وظیفه یا عدم رعایت مسائل انضباطی بیکار شوند، به دلیل عدم احراز شرایط مقرر در ماده ۲ قانون بیمه بیکاری (اخراج بدون میل و اراده) مشمول بیمه بیکاری نمی باشند. از طرفی پرداخت بیمه بیکاری به افرادی که به دلیل قصور در انجام وظایف و سایر موارد مذکور بیکار می شوند، در واقع نوعی تشویق افراد خاطی و متخلف و برخلاف عدالت و قانون می باشد. مضافاً اینکه علی رغم این موضوع، چنانچه واحد کار و امور اجتماعی نسبت به معرفی این افراد جهت دریافت بیمه بیکاری اقدام نماید، مقرری بیمه بیکاری پرداخت می گردد. با عنایت به مراتب فوق و اینکه به صراحت مفاد بند ۵۸ بخشنامه معترض عنه اثبات قصور یا نقض آیین نامه انضباطی و عدم برقراری بیمه بیکاری مشروط به رأی مراجع حل اختلاف دانسته است و این بند منطبق با ماده ۲۷ قانون کار بوده و هیچ گونه مقررات جدید وضع نشده است.

۲- شاکی در بخشی از دادخواست ارائه شده مدعی است که مواد ۶۲ و ۶۴ بخشنامه معترض عنه، پرداخت بیمه بیکاری را منوط به صدور دادنامه مراجع فصل نهم قانون کار قرار داده، که صحیح نمی باشد در حالی که بنا به دلایل ذیل استنباط شاکی از بندهای یاد شده صحیح نمی باشد. بر اساس بند ۶۲ بخشنامه معرض عنه مقرر گردیده، بیکاران دارای قرارداد کار با مدت معین در صورتی که بر اساس رأی مراجع حل اختلاف در اثنای مدت قرارداد اخراج گردیده باشند، مشمول استفاده از بیمه بیکاری خواهند بود. در صورتی که به استناد رأی مراجع مذکور کارفرما مکلف به پرداخت حقوق و مزایای فرد اخراجی تا پایان قرارداد باشد، مقرری بیمه بیکاری از تاریخ پایان قرارداد و قطع دریافت مزد پرداخت خواهد شد. واحد اجرایی باید با توجه به رأی مراجع حل اختلاف و با رعایت مقررات نسبت به مطالبه حق بیمه ایام مذکور تا پایان قرارداد اقدام نماید. در ادامه مطابق ماده ۱۵۷ قانون کار هرگونه اختلاف فردی بین کارفرما و کارگر که ناشی از اجرای قانون کار باشد از طریق هیأت های تشخیص و حل اختلاف قانون کار رسیدگی می شود و نیز بر اساس ماده ۲۵ قانون کار، هرگاه قرارداد کار برای مدت موقت و یا برای انجام کار معین، منعقد شده باشد هیچ یک از طرفین به تنهایی حق فسخ ندارد و همچنین در ماده ۴ قانون بیمه بیکاری مقرر شده که بیمه شده با معرفی کتبی واحد کار و امور اجتماعی محل از مزایای این قانون منتفع خواهد شد. تبصره: بیکاران مشمول این قانون کلیه حقوق و مزایا و خسارات مربوطه را (موضوع قانون کار) دریافت خواهند نمود و نیز طبق ماده ۳ آیین نامه اجرایی قانون بیمه بیکاری مقرر گردیده، بیکار از نظر این آیین نامه بیمه شده ای است که بدون میل و اراده بیکار شده و آماده کار باشد. تشخیص بیکاری بدون میل و اراده و تاریخ وقوع بیکاری به عهده واحد کار و امور اجتماعی محل است. بنابراین یکی دیگر از شرایط لازم جهت برخورداری از مزایا و حمایت های مقرر در قانون بیمه بیکاری تشخیص غیر ارادی بودن بیکاری توسط وزارت کار و امور اجتماعی میباشد. لذا صرفاً بیکارانی از مزایای مقرر در قانون فوق الذکر می توانند استفاده نمایند که علاوه بر سایر شرایط، بیکاری آنها غیر ارادی باشد، که تشخیص این امر توسط واحدهای کار و امور اجتماعی محل صورت می گیرد. این موضوع تلویحاً در ماده مذکور و صراحتاً در قسمت اخیرالذکر ماده ۳ آیین نامه اجرایی قانون فوق الذکر پیش بینی شده است.

لذا با توجه به دلایل مطروحه و به منظور حفظ و صیانت از نیروی کار در صورتی که کارگر در اثنای قرارداد مدت معین یا مدت موقت از کار اخراج گردد. ابتدا جهت بازگشت به کار به هیأت های حل اختلاف مراجعه و چنان چه کارفرما اصرار به عدم بازگشت به کار کارگر را داشته باشد مرجع مذکور ضمن محکوم نمودن کارفرما به پرداخت معوقه قانونی، قرارداد را فسخ و حکم اخراج در اثنای کار را صادر و واحدهای کار و امور اجتماعی نیز بر اساس رأی مراجع حل اختلاف و در راستای اجرای ماده ۳ آیین نامه اجرایی قانون بیمه بیکاری نسبت به معرفی کارگر جهت استفاده از مقرری بیمه بیکاری اقـدام می نماید. بنابراین همان گونـه که ملاحظه می فرمـایید بند ۶۲ بخشنامه معترض عنه صرفاً در مقام بیان تشریفات اداری است، نه ایجاد محدودیت در برقراری بیمه بیکاری و در صورتی که واحد کار و امور اجتماعی بدون اخذ رأی مرجع حل اختلاف نیز اقدام به معرفی بیمه شده جهت استفاده از مقرری بیمه بیکاری نماید، سازمان تامین اجتماعی نیز مقرری بیمه بیکاری را به بیمه شده پرداخت می نماید. در خصوص بند ۶۴ بخشنامه معترض عنه نیز لازم به ذکر است طبق بند مذکور مقرر گردیده که برقراری بیمه بیکاری بیمه شدگان زنی که در زمان مرخصی زایمان یا ایام شیردهی به دلایلی نظیر اخراج یا عدم تمدید قرارداد کار از سوی کارفرما بیکار می گردند، در صورتی که قطع رابطه کاری آنان توسط مراجع حل اختلاف موجه تشخیص داده شود با رعایت سایر شرایط قانونی مقدور می باشد. نظر به اینکه بند مذکور در اجرای دستورالعمل شماره ۴۹۵۱۷-۱۹؍۳؍۱۳۹۳ اداره کل روابط کار وزارت تعاون، کار و رفاه اجتماعی تبیین شده است. لیکن با توجه به اینکه دستورالعمل یاد شده به موجب دادنامه شماره ۴۸۲-۲۴؍۵؍۱۳۹۶ هیأت عمومی دیوان عدالت اداری لغو و بلااثر گردیده است، بنابراین مطابق ماده ۸۵ قانون دیوان عدالت اداری موجبی جهت رسیدگی مجدد آن وجود نداشته و از این حیث این بخش از خواسته شاکی قابل رد می باشد. ضمناً لازم به ذکر است در اجرای دادنامه یاد شده اداره کل امور فنی بیمه شدگان طی دستور اداری لغو دستورالعمل مارالذکر را طی شماره ۲۲۴۶؍۹۶؍۵۰۱۰-۵؍۷؍۱۳۹۶ را به واحدهای اجرایی اعلام داشته اند. بنابراین با صدور دستورالعمل یاد شده دادنامه مذکور به مرحله اجرا نیز درآمده است. با عنایت به مراتب فوق و اینکه اقدامات سازمان وفق قوانین و مقررات صورت پذیرفته و ادعای شاکی در موارد مطروحه بلادلیل می باشد تقاضای رسیدگی و رد شکایت مطروحه مورد استدعاست."

در اجرای ماده ۸۴ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب سال ۱۳۹۲ پرونده به هیأت تخصصی کار، بیمه و تامین اجتماعی دیوان عدالت اداری ارجاع می شود و هیأت مذکور به موجب دادنامه شماره ۷۷۰-۱۴؍۵؍۱۳۹۵ مواد ۶۴ و ۶۲ بخشنامه شماره ۲۰ امور فنی بیمه شدگان را قابل ابطال تشخیص نداد و رأی به رد شکایت صادر کرد. رأی مذکور به علّت عدم اعتراض از سوی رئیس دیوان عدالت اداری و یا ده نفر از قضات دیوان عدالت اداری قطعیت یافت.

رسیدگی به ابطال ماده ۵۸ بخشنامه شماره ۲۰ سازمان تامین اجتماعی به شماره ۱۲۵۰۶؍۹۵؍۱۰۰۰-۲۷؍۱۱؍۱۳۹۵ در دستور کار هیأت عمومی قرار گرفت.

هیأت عمومی دیوان عدالت اداری در تاریخ ۷؍۳؍۱۳۹۸ با حضور رئیس و معاونین دیوان عدالت اداری و رؤسا و مستشاران و دادرسان شعب دیوان تشکیل شد و پس از بحث و بررسی با اکثریت آراء به شرح زیر به صدور رأی مبادرت کرده است.

به موجب ماده ۲ قانون بیمه بیکاری مصوب سال ۱۳۶۹، «بیکار از نظر این قانون بیمه شدهای است که بدون میل و اراده بمیکار شده و آماده کار باشد» نظر به اینکه فسخ قرارداد کار از سوی کارفرما به دلیل قصور کارگر در انجام وظایف محوله یا نقض آییننامههای انضباطی کارگاه بدون دخالت میل و اراده کارگر بیمه شده صورت میگرد و بر مبنای رای وحدت رویه شماره ۱۵۵-۱۳۸۰,۵,۱۴ هیات عمومی دیوان عدالت اداری نیز صرفا محکومیت کیفری مشمولین قانون کار و عدم اشتغال آنان به خدمت به واسطه تعقیب در مراجع قضایی و یا تحمل مجازات قطعی از مصادیق ترک خدمت محسوب میشود. بنابراین حکم مقرر در ماده ۵۸ بخشنامه شماره ۲۰ امور فنی بیمه شدگان تامین اجتماعی که فسخ قرارداد کار را از سوی کارفرما به دلیل قصور کارگر در انجام وظایف محوله و یا نقض آیین نامه های انضباطی کارگاه موجب عدم استحقاق بیمه شده نسبت به دریافت بیمه بیکاری اعلام کرده با حکم مقرر، در ماده ۲ فانون بیمه بیکاری مغایرت دارد و مستند به بند ۱ ماده ۱۲ و مواد ۱۳ و۸۸ قانون تشکیلات و آیین دادرسی دیوان عدالت اداری مصوب ۱۳۹۲ از تاریخ تصویب ابطال میشود.

محمدکاظم بهرامی- رئیس هیأت عمومی دیوان عدالت اداری

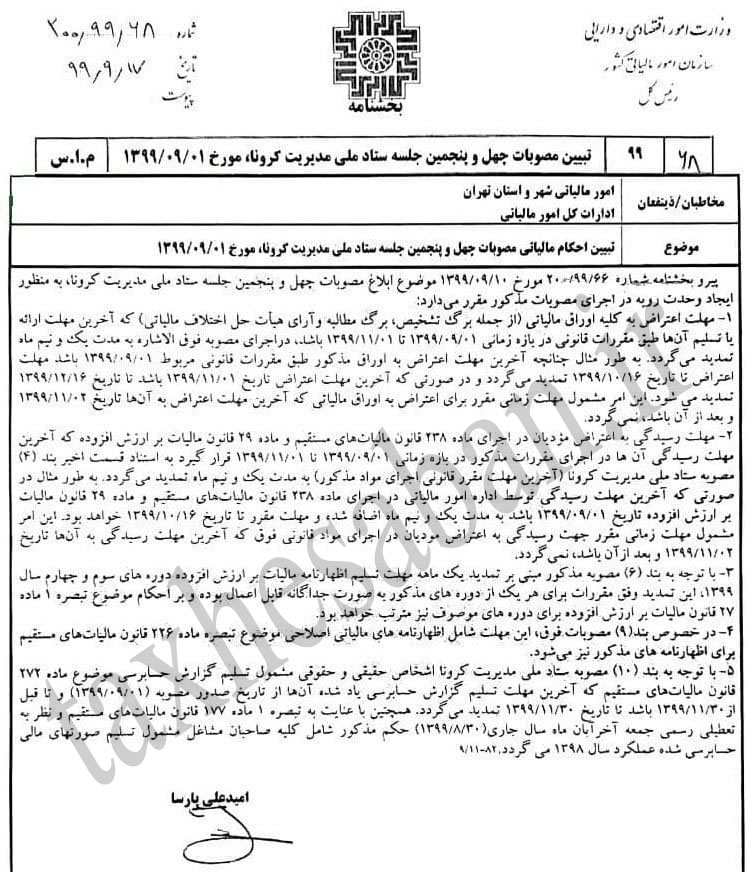

بخشنامه ۲۰۰/۹۹/۶۸ مورخ ۹۹/۹/۱۷ (اضافه شدن چهل و پنج روز به زمان اعتراض به اوراق مالیاتی(

با توجه به ابهام موجود در بخشنامه شماره ۲۰۰/۹۹/۶۶ سازمان امور مالیاتی در خصوص ابلاغ مصوبات چهل و پنجمین جلسه ستاد مدیریت کرونا ، بخشنامه ۲۰۰/۹۹/۶۸ در تاریخ ۹۹/۰۹/۱۷ در خصوص تبیین مفاد این مصوبه صادر شد، بر این اساس چهل و پنج روز به زمان اعتراض به اوراق مالیاتی که تاریخ اعتراض آنها از ۹۹/۰۹/۰۱ تا ۹۹/۱۱/۰۱ است اضافه شده است.

معافیت تجدید ارزیابی داراییها اصلاح و به سرانجام رسید.

کانون نهادهای سرمایهگذاری از اصلاح معافیت تجدید ارزیابی داراییها مشروط به رعایت استانداردهای حسابداری ملی یا گزاشگری بینالمللی و تحویل به وزیر اقتصاد جهت ارائه به هیات دولت خبر داد.

کانون نهادهای سرمایهگذاری ایران اعلام کرد: اصلاح تبصره یک ماده ۱۴۹ قانون مالیاتهای مستقیم با موضوع اعطای معافیت تجدید ارزیابی داراییها مشروط به رعایت استانداردهای حسابداری ملی و یا گزاشگری بینالمللی پس از پیگیریها و جلسات متعدد کارگروه مالی این کانون و همکاری معاونت امور اقتصادی به سرانجام رسید.

میثم کرابی معاونت اومر اجرایی کانون در این خصوص گفت: موضوع ارزیابی داراییها به ارزش منصفانه یا ارزشهای جاری یکی از موارد چالش برانگیز بازار سرمایه، سایر بازارهای اقتصادی بخصوص شرکتهای سرمایهگذاری عضو کانون نهادهای سرمایهگذاری است.

این موضوع بعد از عدم اجرای دستورالعمل رعایت استانداردهای حسابداری شماره ۱۵ در سال ۹۳ ، همواره محل اختلاف مجموعههای درگیر در فرآیند حسابرسی بود اما با پیگیریهای مداوم همکاران، مساعدت سازمان بورس و میثم قاسمی رییس اداره امور حسابرسی و گزارشگری مالی ، منجر به ثبت این موضوع ذیل ماده ۱۴۹ پیش نویس اصلاحیه قانون مالیاتهای مستقیم و جهت ارائه به هیأت دولت تحویل وزیر اقتصاد شد .

سخنگوی شورای نگهبان از تایید طرح مالیات از خانههای خالی از سوی این شورا خبر داد و آن را مغایر شرع و قانون اساسی ندانست.

عباسعلی کدخدایی در صفحه شخصی خود در توییتر نوشت: «طرح اصلاح ماده ۵۴ مکرر قانون مالیاتهای مستقیم موسوم به طرح اخذ مالیات از خانههای خالی پس از انجام اصلاحات از سوی مجلس در جلسه امروز شورای نگهبان مورد بررسی قرار گرفت و مغایر شرع و قانون اساسی شناخته نشد.»

نمایندگان مجلس شورای اسلامی در جلسه علنی ۱۵ مرداد در جریان بررسی جزئیات طرح دو فوریتی مالیات بر خانههای خالی مقرر کردند واحدهای مسکونی خالی در شهرهای بیش از یک صد هزار نفر جمعیت مشمول مالیات بر درآمد اجاره شوند.

طرح مجلس پس از تصویب ابتدا در شورای نگهبان رد شد و برای اصلاح به مجلس بازگشت، فرآیند اصلاح چند ماهی طول کشید نهایتا طرح مزبور امروز در شورای نگهبان تائید شد تا تبدیل به قانون شود.

حالا رییس مجلس این قانون را به رییس جمهور و رییس جمهور نیز برای اجرا به دولت ابلاغ میکند.

ماده ۵۴

واحدهای مسکونی واقع در شهرهای بالای ۱۰۰ هزار نفر جمعیت که به استناد سامانه ملی املاک و اسکان کشور (موضوع تبصره ۷ ماده ۱۶۹ مکرر این قانون) خانه خالی شناسایی شوند چنانچه بیش از دوازده ماه از پایان عملیات ساخت (برای واحدهای نوساز) یا بیش از شش ماه از آخرین نقل و انتقال یا آخرین زمان سکونت (برای واحدهای غیرنوساز) گذشته باشد، در سال نخست مشمول مالیاتی به ازای هر ماه دو برابر ارزش اجاری ماهانه ملک می شود که این مالیات در سالهای بعد، ۵۰ درصد بیش از سال قبل خواهد بود. این مالیات از سال دوم اجرا، مشمول تمام شهرها خواهد شد.

تبصره یک؛ تعیین ارزش اجاری ماهانه املاک بر اساس موضوع ماده ۵۴ این قانون صورت خواهد گرفت و سازمان امور مالیاتی مکلف است حداکثر سه ماه پس از تصویب این قانون و در سنوات آتی هر سال، ارزش اجاری املاک را به روزرسانی نماید. مالیات موضوع این ماده شامل هزینه ها و استهلاکات صدر ماده ۵۳ و معافیتهای موضوع تبصره ۱۱ ماده ۵۳ این قانون نمی شود.

بر اساس تبصره ۲؛ وزیر راه و شهرسازی مکلف است حداکثر یکماه پس از لازم الاجرا شدن این قانون، امکان برقراری پیوند میان کدملی اشخاص (یا کد شناسایی اتباع غیر ایرانی) و کدپستی واحدهای مسکونی را در سامانه ملی املاک و اسکان به صورت خوداظهاری برای کلیه املاک (اعم از دارای سند رسمی، عادی و وکالتی) فراهم نماید. کلیه اشخاص مکلف اند ظرف دو ماه، اطلاعات کد ملی خود و کد پستی واحد مسکونی را (به همراه بارگذاری اسناد مثبته ملکی یا اجاری یا غیره) در سامانه وارد نمایند تا مشمول مالیات بر خانه خالی نشود. آن واحد مسکونی که سرپرست خانوار، کدملی افراد تحت تکلف خود را ذیل آن ابراز می کند، سکونتگاه اصلی خانوار به شمار می آید.

تبصره ۳؛ سرپرست خانوار به ازای همسر و هر فرد تحت تکفل بالای ۱۸ سال خود می تواند یک کدپستی دیگر نیز به عنوان سکونتگاه فرعی معرفی نماید که از مالیات موضوع این ماده معاف خواهد بود. برخورداری از معافیت منوط به ثبت اطلاعات در سامانه طی مهلت تبصره ۲ است.

تبصره ۴؛ واحدهای مسکونی که به حکم مراجع قانونی ذیربط امکان فروش یا اجاره را ندارند یا قابل سکونت نیستند، تا زمان اعلام حل و فصل دعاوی یا قابل سکونت شدن، مشمول مالیات موضوع این ماده نمی شوند.

تبصره ۵؛ در خصوص املاک مسکونی مشاع حسب مورد میزان سهم الشرکه، مالکان مشمول مالیات موضوع این ماده خواهند شد.

تبصره ۶؛ اشخاص مشمول این قانون مکلفند تغییر محل سکونت یا تغییر مالکیت واحد مسکونی خود را حداکثر ظرف ۱۵ روز در سامانه ملی املاک و اسکان ثبت نمایند. در صورت احراز تخلف در ثبت اطلاعات در سامانه یا عدم مراعات مفاد این تبصره، اشخاص مشمول جریمه ای معادل ۲ برابر مالیات بر خانه خالی در سال اول خواهند بود.

تبصره ۷؛ دادههای اظهارشده در سامانه ملی املاک و اسکان به معنای مالکیت افراد نخواهد بود و مبنای مالکیت جهت استفاده در دستگاه های اجرایی یا محاکم قضایی نمی باشد.

تبصره ۸؛ دستگاه های خدمت رسان مکلف اند ظرف ۳ ماه پس از لازم الاجرا شدن این قانون، به منظور ارائه خدمات زیر به متقاضیان، محل سکونت ثبت شده آن ها را صرفاً از سامانه املاک و اسکان، استعلام نموده و آن را ملاک ارائه خدمات قرار دهند:

استعلام از سامانه ملی املاک و اسکان برای دستگاه های اجرایی، شرکتهای دولتی، بانکها و موسسات اعتباری رایگان خواهد بود.

تبصره ۹؛ وزارتخانه های نیرو و نفت مکلف اند ۳ ماه پس از لازم الاجرا شدن این قانون، حسب اعلام سامانه نسبت به تخصیص یارانه مصرف برق و گاز صرفاً به سکونتگاه اصلی ثبت شده در سامانه ملی اقدام نمایند و در خصوص سایر اشخاص یا سکونتگاه غیراصلی، بالاترین پلکان قیمت این حاملها را مبنا قرار دهند. با تغییر محل اقامت فرد مشمول، یارانه های مذکور به محل اقامات جدید افراد منتقل می گردد. وزیر نیرو و وزیر نفت مسئول حسن اجرای این تبصره هستند.

تبصره ۱۰؛ وزارت راه و شهرسازی مکلف است اطلاعات مورد نیاز سازمان امور مالیاتی کشور در خصوص واحدهای مشمول مالیات این ماده را به صورت برخط در اختیار این سازرمان قرار دهد. سازمان امورمالیاتی کشور موظف است مطابق فصل هشتم این قانون مالیات متعلقه را به مالک واحد مذکور ابلاغ نماید. مالک واحد خالی مکلف است تا سه ماه پس از ابلاغ، مالیات متعلقه را به نحوی که سازمان امور مالیاتی تعیین می کند، پرداخت نماید. تاخیر در پرداخت مالیات، ماهانه مشمول جریمه ۴ درصد مالیات متعلقه خواهد بود. وزیر امور اقتصادی و دارائی مسئول حسن اجرای این تبصره است.

تبصره ۱۱؛ وزارت راه و شهرسازی مکلف است با همکاری وزارت امور اقتصادی و دارایی و وزارت ارتباطات و فناوری اطلاعات حداکثر یک ماه پس از لازم الاجرا شدن این قانون، دستورالعمل نحوخ پیشبرد سامانه، ثبت و صحت سنجی اطلاعات اظهار شده توسط افراد و شیوه دسترسی سایر دستگاه ها به این سامانه را تدوین و ابلاغ نماید. همچنین کلیه دستگاه های اجرایی مکلف اند بنا به درخواست وزارت راه و شهرسازی اطلاعات مورد نیاز جهت تکمیل و به روزرسانی را در اختیار سامانه ملی املاک و اسکان کشور قرار دهند. وزیر راه و شهرسازی مسئول حسن اجرای این ماده (جز تبصره های ۸ ، ۹ و ۱۰) است.

برخی از خدمات شرکت حسابان به شرح ذیل میباشد:

1- پلمپ و تحریر دفاتر قانونی

2-ثبت نام و پیگیری پرونده های کد اقتصادی – گزارشات فصلی و ارزش افزوده

3- تنظیم اظهارنامه عملکرد و مالیات ارزش افزوده و مالیات حقوق پرسنل و ...

4-امور ثبتی و تغییرات و انحلال شرکت

5-امور حسابداری داخلی و اعزام حسابدار به صورت تمام وقت و پاره وقت

6-محاسبه بهای تمام شده و ارائه راهکار عملیاتی جهت کنترل انبار ها

7- امور حسابداری معوق و به هم ریخته و حل اختلاف بین شرکا

8-امور مربوط به بیمه تامین اجتماعی ( لیست بیمه و اخذ کد کارگاه و ....)

9-شرکت در جلسات حل اختلاف اداره کار (ما بین کارفرما و کارگر)

10-شرکت در کمیسیون و هیئت های حل اختلاف اداره دارایی

11-تهیه و کدینگ نرم افزار های مالی متناسب با بودجه و شغل شما

12- آموزش قوانین و مقررات حسابداری مالی و مالیاتی به پرسنل معرفی شده توسط شما

13- فروش و نصب صندوق های فروشگاهی مورد تایید سازمان امور مالیاتی

برگزاری کارگاه های آموزش حسابداری در سطوح مختلف (فارغ التحصیلان کلیه رشته ها) به شرح ذیل:

1- کارگاه آموزش اصول حسابداری

2- کارگاه آموزش حقوق و دستمزد ، بیمه تامین اجتماعی و مالیات حقوق

3- کارگاه آموزش مالیات ارزش افزوده و گزارشات فصلی

4- کارگاه آموزش تنظیم و تحریر دفاتر قانونی

5- کارگاه آموزش حسابداری صنعتی

6- کارگاه آموزش حسابرسی

7- کارگاه آموزش مدیریت مالی

8- کارگاه آموزش اظهارنامه عملکرد اشخاص حقیقی و حقوقی

9- کارگاه آموزش نرم افزار های مالی (هلو و سپیدار)

10- کارگاه آموزش امور اداری