نحوه ارزیابی سهم و سهم الشرکه شرکتها

نامه ریاست شورای عالی کارشناسان رسمی در رابطه با ارزیابی سهم و سهم الشرکه شرکتها منتشرشد.

نامه ریاست شورای عالی کارشناسان رسمی در رابطه با ارزیابی سهم و سهم الشرکه شرکتها منتشرشد.

از نظر حقوقی، شرکتهای تجاری دارای استقلال شخصیت حقوقی نسبت به مدیران خود هستند در نتیجه هرگونه تعهدی که از روابط حقوقی شرکت با سایرین ایجاد میشود صرفا از خود شرکت قابل مطالبه است و مدیران در قبال بدهیهای شرکت مسئولیت شخصی ندارند ( ماده ۵۹۰ قانون تجارت). ولی موارد خاصی، از جمله بدهی مالیاتی شرکت، ممکن است از مدیران نیز قابل مطالبه باشد.

بر اساس ماده ۱۹۸ قانون مالیاتهای مستقیم، در شرکتهای تجاری، مدیران آنها به طور جمعی یا فردی نسبت به مالیات بر درآمد شرکت که در دوره مدیریت آنها قطعی شده باشد، با شرکت، مسئولیت تضامنی دارند.

به استناد همین ماده، اداره امور مالیاتی میتواند با رعایت تشریفات قانونی، مالیات شرکت را از اموال شخصی مدیران وصول کند و نیز آنها را تا زمان وصول مالیات شرکت ممنوع الخروج کند. در واقع، قانون مالیاتهای مستقیم به منظور تسهیل وصول مالیات از شرکت ها، مدیران شرکت را علاوه بر خود شرکت، مسئول پرداخت مالیات کرده است.

مالیات نقل و انتقال وسائط نقلیه در قانون جدید مالیات بر ارزش افزوده قابل اجراء از ۱۳/ ۱۰/ ۱۴۰۰

ماده ۳۰- نقل و انتقال انواع خودرو و موتورسیکلت، به استثنای ماشینهای راهسازی، کارگاهی، معدنی، کشاورزی و شناورها، مشمول مالیات نقل و انتقال بهشرح ذیل میباشند:

تولید داخل به میزان یکدرصد (۱%) و وارداتی دودرصد (۲%) به مأخذ مذکور در تبصره (۱) ماده (۲۸) این قانون برای سال تولید. مأخذ محاسبه مالیات موضوع این ماده تا ششسال پس از سال تولید، سالانه دهدرصد (۱۰%) همان مأخذ کاهش مییابد و برای سالهای ششم به بعد، چهلدرصد (۴۰%) مأخذ یادشده است.

نامه دفتر بازرسی و مبارزه با فرار مالیاتی در خصوص ادعای تعلق حساب بانکی به غیر در رسیدگی به تراکنش های بانکی /چگونگی اجرای مفاد بند ۸ بخشنامه شماره ۱۶/ ۹۹/ ۲۰۰ مورخ ۳۱/ ۱/ ۱۳۹۹ منتشرشد.

آیا نیازی به تفکیک مزد و مزایا در قرارداد کار هست؟

در تمام قراردادهای کار از جمله قرارداد کار ساعتی لازم است مزد و مزایای رفاهی به تفکیک در قرارداد آورده شود و ادعای کارفرما مبنی براین که مزد و مزایای تعطیلات رسمی و تعطیل هفتگی ، مرخصی و عیدی و پاداش و سنوات خدمت و … در درون مزد ثابت دیده شده است با مقررات قانون کار درانطباق نمی باشد.

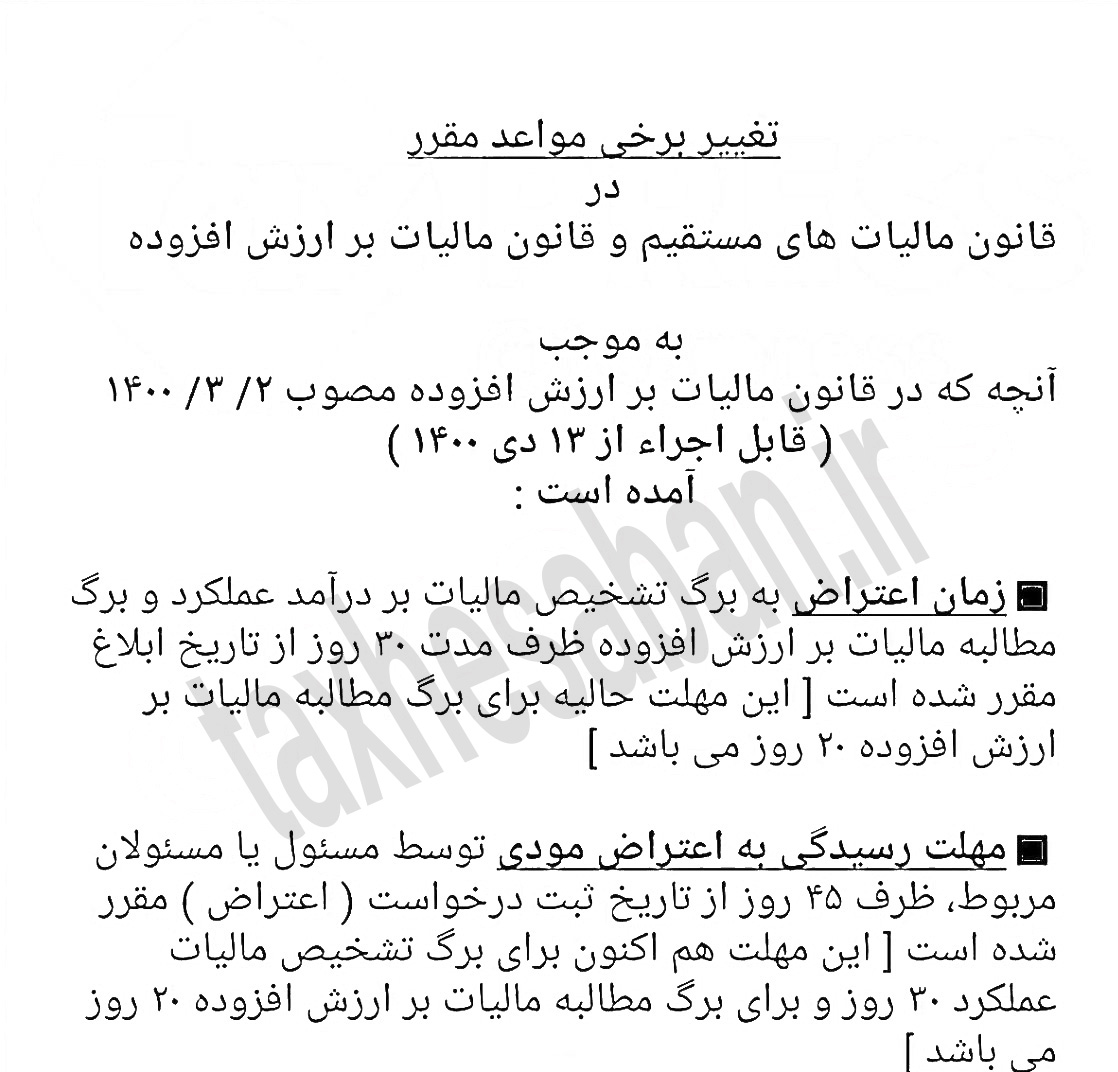

تغییراتی در برخی موعد های مقرر در قانون مالیات های مستقیم و قانون مالیات بر ارزش افزوده اتفاق افتاده که بدین شرح می باشد:

زمان اجرای کامل قانون جدید چک

رئیس کل بانک مرکزی گفت: تا قبل از پایان آبان امسال، درباره بخشهای باقی مانده از قانون جدید چک و زمان اجرای کامل این قانون، اطلاع رسانی خواهیم کرد.

علی صالح آبادی پس از نشست با فعالان اقتصادی در این باره که قانون جدید چک با وجود اینکه بر اساس تکلیف قانونی، ماهها قبل باید به طور کامل اجرایی میشد افزود: در قانون جدید چک ۱۷ تکلیف دیده شده که ۱۱ مورد از آن اجرایی شده و تنها ۶ مورد باقی مانده است.

وی اضافه کرد: تکالیف باقی مانده قانون چک مانند چک الکترونیک، به زیرساختهایی نیاز دارد که تامین آن زمان بر و محتاج کار بیشتری است.

رئیس کل بانک مرکزی گفت: ۶ مورد باقی مانده از تکالیف جدید قانون چک نیاز به کار فنی بیشتر و سنگین تری دارد که در این باره کارگروهی تشکیل دادیم تا پس از بررسی ها، زمان تکمیل آن را اعلام کنند.

صالح آبادی افزود: تا قبل از پایان آبان، به صورت شفاف درباره جزئیات تکالیف اجرا شده و نوع تکالیف باقی مانده و زمان اجرایی شدن آنها اطلاع رسانی خواهم کرد.

رئیس کل بانک مرکزی درباره نشست با فعالان اقتصادی با بیان اینکه امروز فعالان اقتصادی از اتاقهای بازرگانی سراسر کشور و نمایندگان صنایع بزرگ حضور داشتند افزود: از ابتدای حضور در مسئولیت بانک مرکزی مایل بودم از دیدگاههای فعالان اقتصادی در تدوین سیاستهای ارزی، ریالی و اعتباری استفاده کنم بنابراین فعالان اقتصادی هم باید از طریق رویههای نظاممند پیشنهادهای خود را به بانک مرکزی ارائه کنند، ما هم در حوزههای مختلف از افراد متخصص و خبره در تشکیل کمیتههای مشترک استفاده میکنیم ضمن اینکه بنا داریم مسئولان بانکی هم در این کمیتهها حضور داشته باشند تا از دیدگاههای آنها نیز در تدوین مقررات استفاده شود.

صالح آبادی گفت: در این نشست فعالان اقتصادی درباره سامانههای موجود از جمله ارتقاء سامانههای ارزی، پیشنهادهای خوبی ارائه کردند ضمن اینکه اعتقاد داشتند باید از ظرفیتهای بازار پول و سرمایه به صورت مشترک استفاده کنیم که ما هم از آن استقبال کردیم تا با بازار سرمایه در تعامل باشیم و دو بازار پول و سرمایه به صورت مکمل کار تامین مالی بنگاهها را انجام دهند.

وی افزود: تملک واحدهای تولیدی توسط بانکها نکته دیگری بود که از سوی فعالان اقتصادی مطرح و مقرر شد دستورالعملی در این زمینه تهیه و در جلسه آینده شورای پول و اعتبار مطرح و تصویب شود البته با ساز و کارهایی که در این دستورالعمل پیش بینی خواهد شد روند بازگشت بنگاههای تعطیل شده و دارای مشکل را به چرخه تولید تسهیل خواهیم کرد.

رئیس کل بانک مرکزی همچنین در نشست با فعالان اقتصادی نیز گفت: امیدواریم اقدامات در دستور کار ما در عمل و به دور از کار رسانهای باشد و با این اقدامات تحولات مثبت را در فضای اقتصادی کشور شاهد باشیم.

صالح آبادی با بیان اینکه بسیار به بهبود اوضاع اقتصادی کشور خوشبین هستم افزود: دولت، مجلس و قوه قضاییه، نگاه مثبت به حل مشکل دارند که امیدواریم با اقدامات هماهنگ این سه قوه هم مشکل فعالان اقتصادی حل شود و هم وضع اقتصاد کشور بهبود یابد.

وی گفت: البته فعالان اقتصادی که همیشه کمک کننده بودند اکنون هم باید کمک کنند، زیرا ما در بانک مرکزی بدون کمک شما فعالان اقتصادی نمیتوانیم کاری را از پیش ببریم بنابراین کمک کنید تا نشستهای این چنینی نتیجه بخش باشد.

نحوه تعیین ماخذ محاسبه مالیات بر ارزش افزوده از طریق علی الراس برای مودیانی که مالیات عملکرد آنان از طریق مقررات موضوع تبصره ماده ۱۰۰ قانون مالیاتهای مستقیم قطعی شده است.

نهاد بازارها و اوراق بهادار اروپا، اولویتهای خود را در ارزیابی صورتهای مالی سال مالی ۲۰۲۱ شرکتهای پذیرفته شده در بورس، اعلام کرد.

بر این اساس تمرکز ویژهی این سازمان بر افشای تأثیرات ویروس همهگیر کووید ۱۹ بر صورتهای مالی و افشای اطلاعات مربوط به تغییرات آبوهوا است.

به گزارش پایگاه اطلاعرسانی جامعهی حسابداران رسمی ایران، اولویتهای این سازمان که هم راستا با الزامات استانداردهای بینالمللی گزارشگری مالی در سال ۲۰۲۱ پیش می رود، عبارتند از:

سازمان بازارها و اوراق بهادار اروپا همچنین به ناشران بورسی یادآوری میکند که از سال مالی ۲۰۲۱، تمام گزارشهای مالی سالانه باید مطابق با نحوهی گزارشگری واحد الکترونیکی سازمان بازارها و اوراق بهادار اروپا بااستفاده از زبان توسعه پذیر گزارشگری تجاری (XBRL) تهیه شود.

سازمان بازارها و اوراق بهادار اروپا و مقامات استانداردگذار حسابداری در سطح ملی بر اعمال الزامات استانداردهای بینالمللی گزارشگری مالی که در اولویتها مشخص شدهاند، نظارت خواهند کرد و آنها را در بررسیهای خود گنجانده و در صورت لزوم، اقدامات اصلاحی را انجام خواهند داد. سازمان بازارها و اوراق بهادار اروپا دادههای مربوط به نحوهی اعمال این اولویتها توسط شرکتهای پذیرفته شدهی بورسی اروپایی را جمع آوری خواهد کرد و یافتههای خود را در گزارشی جداگانه منتشر خواهد کرد.