ترتیبات اجرائی نحوه وصول بدهی بدهکاران

غلامحسین دوانی

مالیات یک نوع هزینه است که شهروندان به دولت پرداخت میکنند تا دولت بتواند برنامههای اجتماعی- اقتصادی خود را تأمین مالی کند.

بدیهی است پرداختکنندگان مالیات انتظار دارند دولتها بتوانند منابع مالیاتی را آنچنان سرمایهگذاری و مصروف کنند تا بازدهی آنها بتواند منافع آتی مؤدیان و همچنین پوشش حوادث غیرمترقبهای نظیر کرونا را نیز تأمین کند. رابطه «دولت- ملت» علاوه بر امر حاکمیتی برقراری نظم و انضباط، معرف وجود یک رابطه پولی گیرنده (دولت)-دهنده (ملت) از طریق مالیات و سپس ارائه کالا و خدمات دولتی به ملت است.

چگونگی تبیین این رابطه «حکمرانی مالیاتی» در ثبت و ضبط حسابهای فیمابین «خزانه» و شفاف عملکردن عامل خرج «دولت» از طریق گزارشگری و پاسخگویی و مسئولیت اجتماعی است. رفتار دولتهای بزرگ و پیشرفته و حمایت از آسیبدیدگان کرونایی اعم از اشخاص حقیقی یا حقوقی و کسبوکارها در این مورد میتواند سرمشق کسانی قرار گیرد که عمدتا با شعار و نصیحت درصدد همدردی با صاحبان کسبوکار و حقوقبگیران بودند. واقعیت آن است که در چنین مواردی هیچ اقدامی بیش از اقدام حمایتی مالی تأثیرگذار نیست.

حمایت عمومی بیشتر دولتها در واکسیناسیون مجانی دونوبته یا سهنوبته در مقایسه با عملکرد بسیار ضعیف دولت ایران که یکباره ۴۰ میلیارد دلار ارز دولتی را حیف کرد جای هیچگونه ابهامی در ناکارآمدی دولت در ایران باقی نگذاشته است. در آمریکا در سال ۲۰۲۰ تعداد ۱۴۳ میلیون مؤدی مالیاتی با ابراز درآمدی بالغ بر ۱۱،۶۰۰ میلیارد دلار حدود هزارو ۵۶۰ میلیارد دلار مالیات پرداخت کردهاند.

در مقابل تاکنون بالغ بر ۲۰۰ میلیون نفر آمریکایی بهطور مجانی هر دو دُز واکسن کرونا را تزریق کردهاند؟! نمایه بالا تصویر درآمدهای مالیاتی ایران در سالهای ۱۳۹۰-۱۳۹۹ را نمایش میدهد که علیرغم افزایش قابل ملاحظه درآمدهای مالیاتی، مؤدیان و شهروندان از کمترین خدمات دولتی بهرهمند شدهاند!.

برای آنچه گذشته جز تأسف و دردمندی راهکاری وجود ندارد اما برای تکالیف امروز و فردای پساکرونا حداقل موارد زیر باید در دستور روز مسئولان قرار گیرد:

به تازگی معاون فناوریهای نوین بانک مرکزی از رونمایی از سامانه پل با هدف سهولت در استفاده از خدمات نقل و انتقال وجوه در آذرماه سال جاری خبر داد ه و عنوان کرده است که از سال گذشته برای عملیاتیسازی این سرویس با بانکها هماهنگیهای وسیعی آغاز شده است و در حال حاضر بانکهای ملی، ملت، آینده، صادرات، کشاورزی، پارسیان، سامان، دی، توسعه تعاون، پاسارگاد و خاورمیانه از مرحله آزمونهای نهایی عبور کردهاند و بنابر پیشبینی مدیران این پروژه، شاهد عملیاتی شدن سامانه پل در ماه آتی خواهیم بود.

در این باره، داوود محمدبیگی مدیر اداره نظامهای پرداخت بانک مرکزی در گفتگو با خبرنگار ایبِنا در خصوص جزئیات سامانه پل با اشاره به اینکه این سامانه یکی از سیستمهایی است که مبتنی بر حساب کار میکند، اظهار داشت: این خدمت جدید، از منظر کارکردی و همچنین از منظر مشتری، خیلی شبیه به انتقال وجه کارت به کارت است. منتهی مبدا و مقصد تراکنشها در این سامانه، حساب به جای شماره کارت است.

وی با اشاره به اینکه به نظر میرسد مشتری روی این موضوع حساسیتی نداشته باشد، به ابعاد مثبت این سامانه پرداخت و گفت: سیستم جدید برای انتقال وجه، مشکلات کارت به کارت را ندارد زیرا شماره حساب محدودیتهای شماره کارت را ندارد. (در حقیقت شماره کارت جزو اقلام اطلاعاتی حساس است ولی شماره حساب را برای نقل و انتقال وجه به راحتی میتوان در اختیار یکدیگر قرار داد).

مدیر اداره نظامهای پرداخت بانک مرکزی ادامه داد: از منظر کارمزدی هم تلاش شده رقم کارمزد نسبت به سازوکار کارت به کارت، بسیار کمتر (نصف رقم کارمزد تراکنش کارت به کارت) باشد تا مشتری برای استفاده از این سامانه ترغیب شود.

وی افزود: از بُعد بانکها هم با توجه به اینکه تسویه این تراکنش ها به صورت روزانه انجام خواهد شد، برای بانک ها نیز این سامانه و خدمت، مقرون به صرفه است. چون با توجه به بدهکار و بستانکار، منابع بین بانکی در همان روز تراکنش جابجا می شود.

محمدبیگی ادامه داد: از سوی دیگر باید توجه داشت که انتقال وجه از طریق این خدمت بانکی، به صورت کاملا آنی است. یعنی هر زمانی که شما تراکنش را از طریق سامانه پل انجام دهید، همان لحظه پول به حساب دریافت کننده وجه منتقل میشود. همچنین نسبت به تراکنش کارت به کارت، یک سری امکانات در خصوص پیگیری و رهگیری تراکنش دارد. یعنی اینکه ارائه دهنده خدمت، به لحظه میتواند متوجه شود که آیا پول به حساب منتقل شد یا خیر.

وی خاطرنشان کرد: در این خدمت تاییدههایی که در بحث انتقال تراکنش داده میشود مثل تراکنش کارت به کارت نیست؛ زیرا بعضا در تراکنش کارت به کارت، ممکن است پول منتقل شود ولی تراکنش ناموفق باشد و دوباره پول به حساب برگردد. بنابراین تلاش کردیم این مشکلات را در این خدمت جدید، رفع کنیم. در نتیجه هم از بُعد بانکی و هم از بُعد خدمت و کارکرد مشتری، مزایایی را نسبت به تراکنش کارت به کارت دارد.

این مقام مسئول در بانک مرکزی در پاسخ به این سوال که چه زمانی این سامانه راهاندازی میشود، هم اظهار داشت: حدود ۱۲ بانک در حال حاضر آماده هستند و بنا داریم در آذرماه طی یک مراسم رونمایی این کار را با همان بانکها شروع کنیم و در خصوص بقیه بانکها هم در تلاش هستیم تا سریعتر به این اکوسیستم بپیوندند.

به گفته محمدبیگی، در نهایت چون حساب مبدا و مقصد کاملا شناسایی میشود، تلاش شده تا یک سری مشکلاتی که در بحث تراکنشهای کارتی همچون کارتهای اجارهای داریم را در این خدمت جدید نداشته باشیم، تا کسانی که احتمالا قصد سواستفاده از این اکوسیستم را دارند، پیشگیریهای لازم را داشته باشیم.

مدیر اداره نظامهای پرداخت بانک مرکزی در ادامه اظهار داشت: این خدمت جدید در حوزه تراکنشهای ریزمقدار و خرد قرار میگیرد؛ یعنی سقف آن رقم ۱۵ میلیون تومان است. واقعیت این است که تا به امروز، برای انتقال وجه حساب به حساب، بستر ساتنا را برای این انتقال داریم که به صورت تقریبا آنی (زیر یک ساعت) انجام میشود، همچنین پایا را برای مبالغ کمتر از ۵۰ میلیون تومان داریم که تسویه های آن به صورت دورهای است. بنابراین سامانه پل یک خدمت جدید محسوب میشود که از بُعد بانکی بسیار شبیه خدمت ساتنا و پایاست ولی از منظر مشتری خیلی شبیه به خدمت کارت به کارت است.

محمدبیگی افزود: عملا در حال حاضر اگر یک مشتری بخواهد مبلغی کمتر از ۱۵ میلیون تومان را از یک حساب به حساب دیگری منتقل بکند به غیر از پایا و کارت به کارت راه حل دیگری نداشت. الان این خدمت، امکان جدیدی است که مشتریان از آن میتوانند بهره مند شوند. اگرچه باید تاکید کرد که کماکان خدمت کارت به کارت را داریم و این انتخاب مشتری است که از این خدمت استفاده می کند یا خیر. منتهی با توجه به مزایای گفته شده و احتمالا تبلیغاتی که بانکها شروع خواهند کرد، به نظر میرسد در آینده جایگزین مناسبی برای خدمت کارت به کارت باشد.

وی با بیان اینکه ساتنا، پایا و کارت به کارت کماکان به شکل کنونی، فعال هستند و مشتری می تواند از آن ها نیز استفاده بکند، تاکید کرد: در کل از ُبعد مردم و مشتریها، یک خدمت جدید در کنار خدمات دیگر بانکی است و مشتری میتواند بین این خدمات، انتخاب کند.

محمدبیگی در خصوص اینکه برای استفاده از این سامانه چه سازوکاری وجود دارد نیز گفت: الان در حاضر بانکهایی که به این اکوسیستم پیوستهاند، از طریق سه کانال میتوانند این خدمت را به مشتری ارائه کنند؛ یا از طریق کانال شعبه به صورت مراجعه حضوری (که خیلی پسندیده نیست)، یا کانال اینترنت بانک و یا از طریق موبایل بانک امکان استفاده از این خدمت جدید فراهم خواهد شد.

وی افزود: منتهی این امکان وجود دارد که همچون خدمت کارت به کارت، از طریق بانکها این خدمت در اختیار فینتکها نیز قرار بگیرد تا ضریب نفوذ را بالا ببرند. البته فعلا در فاز اولیه، روی این موضوع که خدمت جدید را خارج از شبکه بانکی نیز ارائه کنیم، تمرکز نکردهایم. بنابراین الان از طریق همراه بانک، اینترنت بانک و مراجعه حضوری در شعبه، این خدمت جدید ارائه خواهد شد و در فازهای آتی میتوانیم این خدمت را از طریق بانکها، در اختیار فینتکها نیز قرار دهیم.

وی تاکید کرد: در حقیقت با اجرای این خدمت جدید، کل پکیج تراکنشهای حساب به حساب در شبکه بانکی، کامل میشود. یعنی از یک ریال تا سقف غیرحضوری یعنی یک میلیارد ریال (از طریق ساتنا)، پوشش داده خواهد شد. بنابراین با سامانه پل، بخش صفر تا ۱۵ میلیون تومان را پوشش خواهیم داد.

محمدبیگی خاطرنشان کرد: طبیعتا اگر مشتری بخواهد به صورت غیرحضوری از این خدمت استفاده کند، بر اساس سازوکار استفاده از خدمات اینترنت بانک و موبایل بانک، یک کد پیامکی برای اخذ تاییده از مشتری ارسال خواهد شد.

وی همچنین یادآور شد برای استفاده از سامانه و خدمت جدید، محدودیتی در خصوص شماره حساب و بانک ها وجود ندارد و به با حساب بانکی مشروط بر اینکه حساب مبدا و مقصد مشکلی از بابت انتقال وجه همچون مسدود نبودن حساب، نداشته باشند، میتوان تراکنش را انجام داد.

منوط کردن رسیدگی به اعتراض مودی در هیات حل اختلاف مالیاتی به پرداخت مالیات مورد قبول برخلاف نظر مقنن است.

پرسش و پاسخ مالیاتی درخصوص مالیات فروش ماشین

آیا فروش و واگذاری ماشین آلات و وسائط نقلیه دهیاری به اشخاص حقیقی و حقوقی مشمول مالیات عملکرد و ارزش افزوده می باشد ؟

در اجرای طرح یکپارچه سازی سامانه های خدمات غیرحضوری سازمان تامین اجتماعی، کارفرمایان محترم کارگاه های مشمول قانون تامین اجتماعی می بایست برای ارسال صورت مزد یا حقوق بیمه شدگان و پرداخت حق بیمه به سامانه خدمات غیرحضوری این سازمان به نشانی es.tamin.ir مراجعه کنند.

به گزارش اداره کل روابط عمومی سازمان تامین اجتماعی، با تمرکز خدمات غیرحضوری سازمان تامین اجتماعی در سامانه es.tamin.ir ارائه تمامی خدمات غیرحضوری این سازمان به کارفرمایان، بیمه شدگان و بازنشستگان محترم از طریق سامانه مذکور انجام می شود.

در راستای یکپارچه سازی سامانه های خدمات غیرحضوری سازمان تامین اجتماعی، سامانه samt.tamin.ir به زودی غیرفعال خواهد شد، لذا به منظور تداوم بهره مندی کارفرمایان محترم از خدمات غیرحضوری سازمان تامین اجتماعی در دریافت صورت مزد یا حقوق بیمه شدگان و جلوگیری از هرگونه اختلال در ارائه خدمات به آنان، لازم است کارفرمایان محترمی که تاکنون صورت مزد یا حقوق بیمه شدگان را از سامانه samt.tamin.ir ارسال کرده اند، در اسرع وقت به سامانه خدمات غیرحضوری این سازمان به نشانی es.tamin.ir مراجعه نموده و پس از تکمیل اطلاعات کارفرمایی نسبت به ارسال صورت مزد و حقوق بیمه شدگان و پرداخت حق بیمه اقدام کنند.

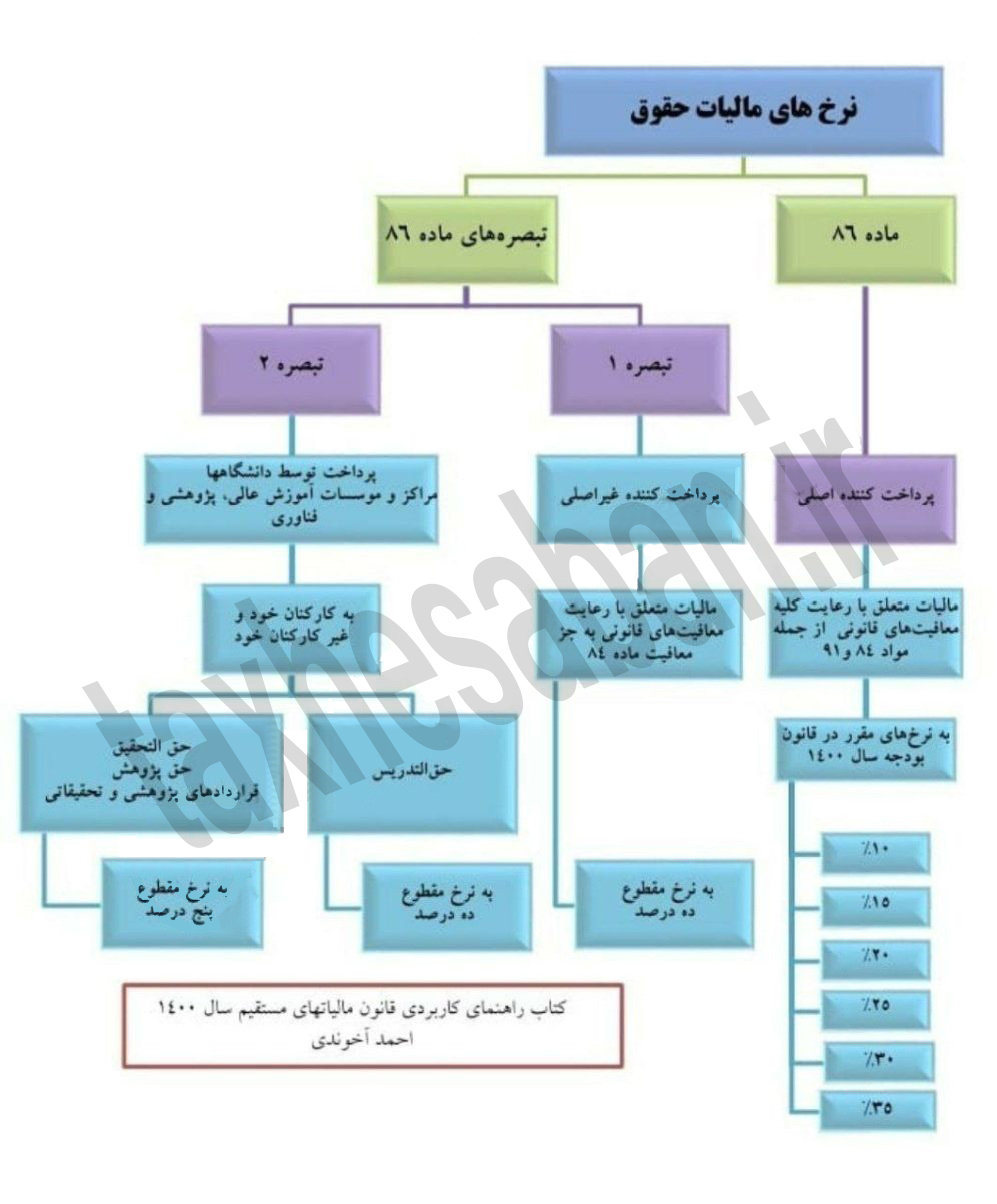

نرخ های مالیات حقوق بموجب ماده ۸۶ قانون مالیاتها و تبصره های آن بدین شرح می باشد:

طرح استفساریه ماده ۳۸ قانون تامین اجتماعی

طرح استفساریه ماده ۳۸ قانون تامین اجتماعی در جلسه علنی مورخ ۱۴۰۰/۰۸/۱۶ مجلس شورای اسلامی اعلام وصول گردید.

برای مشاهده متن کامل اینجا کلیک کنید.

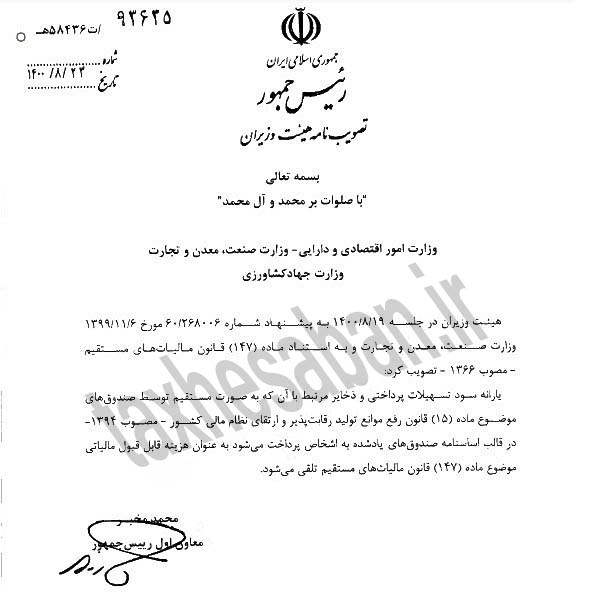

تلقی شدن یارانه سود تسهیلات پرداختی به عنوان هزینه قابل قبول مالیاتی

تصویبنامه مصوب جلسه مورخ ۱۴۰۰/۰۸/۱۹ هیات وزیران درخصوص “تلقی شدن یارانه سود تسهیلات پرداختی و ذخایر مرتبط با آن به عنوان هزینه قابل قبول مالیاتی” طی نامه شماره ۹۳۶۳۵ مورخ ۱۴۰۰/۰۸/۲۳ توسط معاون اول رییس جمهور ابلاغ شد.

مالیات خانه های لوکس ابلاغ شد.