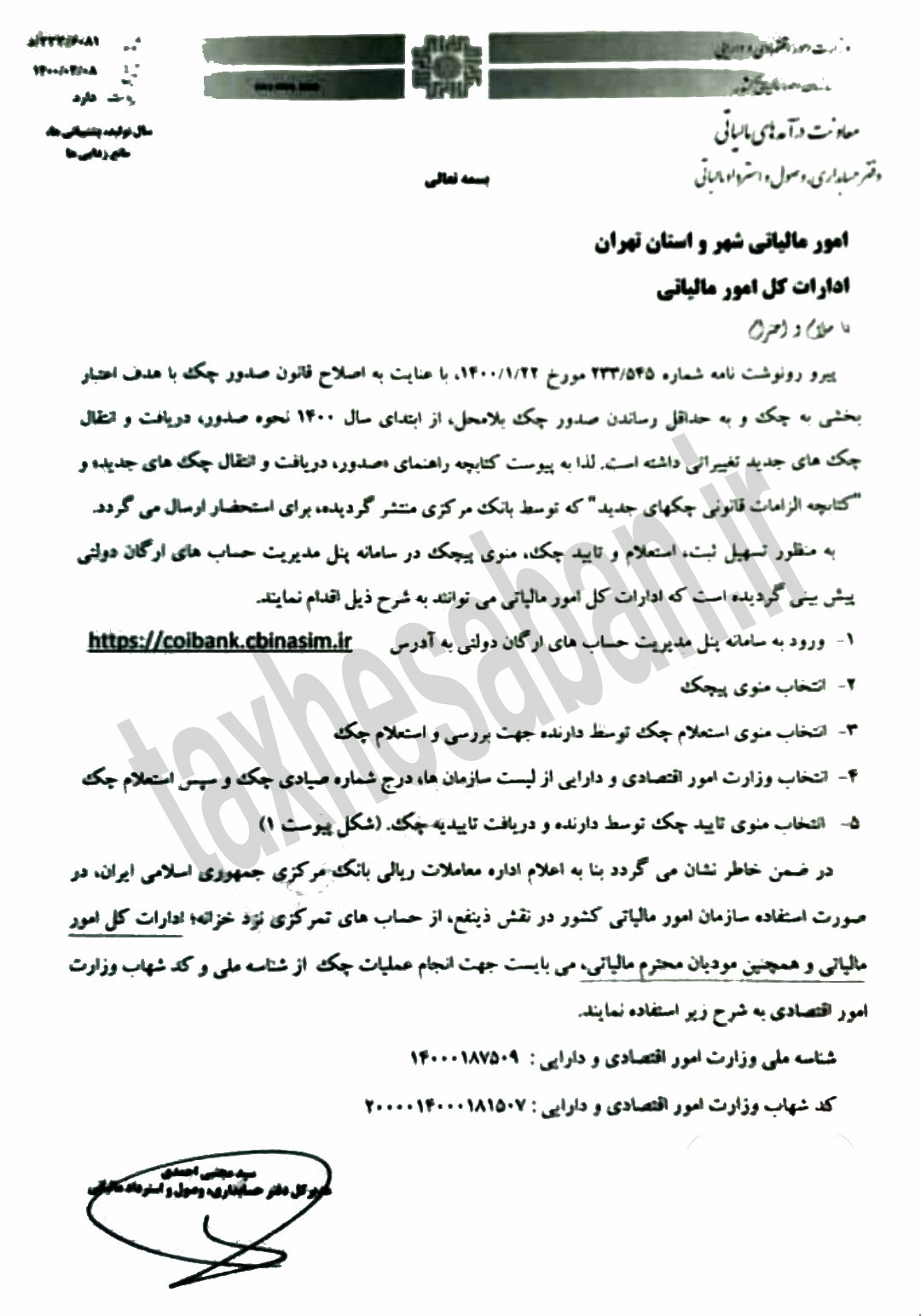

نحوه صدور،دریافت وانتقال چکهای جدید در بخشنامه اخیر سازمان امور مالیاتی

جهت مشاهده تصویر بخشنامه اینجا کلیک کنید.

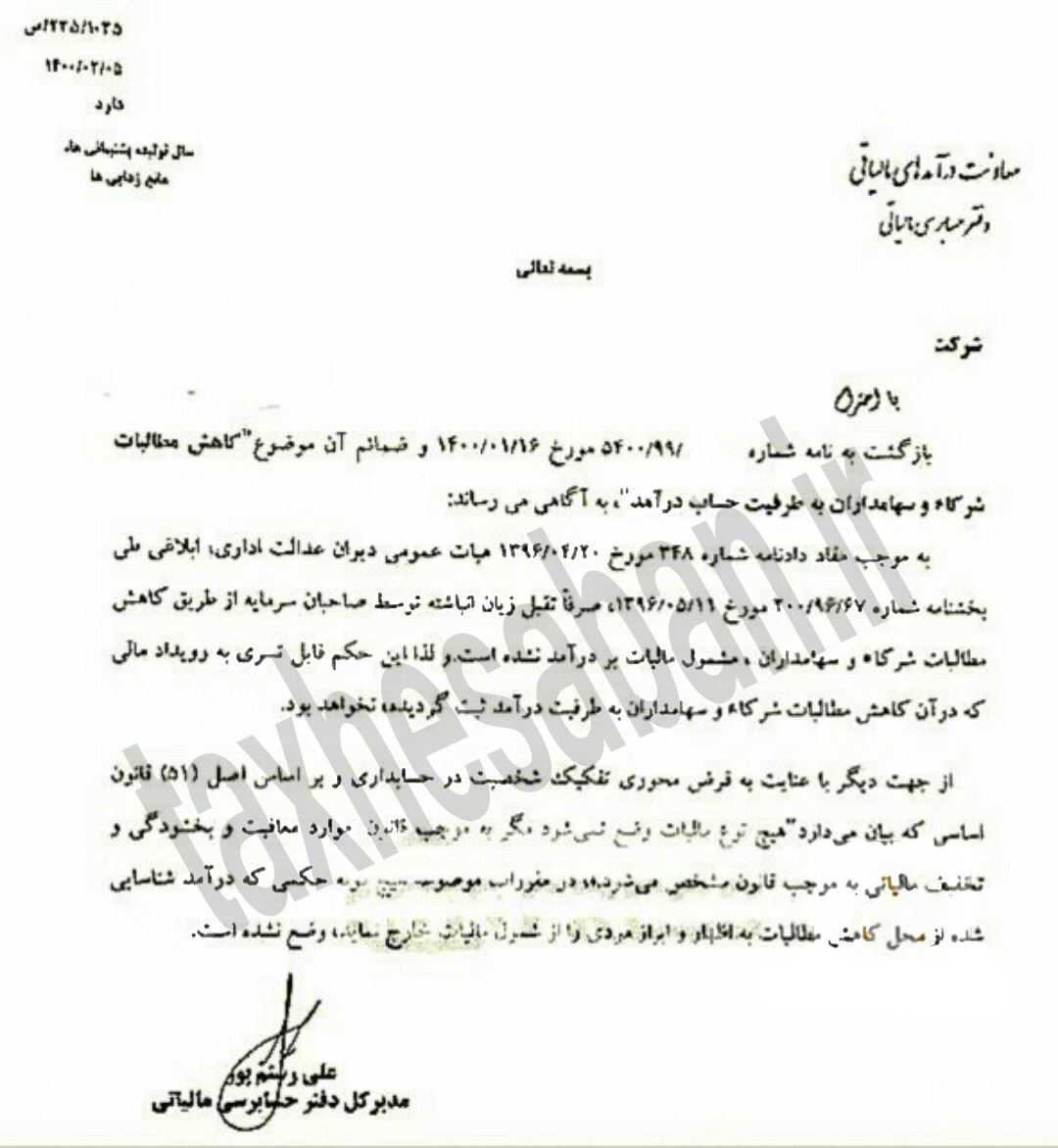

جهت مشاهده تصویر بخشنامه اینجا کلیک کنید.

مجلس شورای اسلامی ۵ مالیات مهم را به لایحه بودجه ۱۴۰۰ اضافه کرد که مالیات بر خودروها و مسکن لوکس و مالیات بر بلاگرها از جمله آنهاست.

به گزارش مهر، در بودجه ۱۴۰۰ در شرایطی که انتظار میرفت دولت با کاهش فرار مالیاتی، ساماندهی معافیتهای مالیاتی، ایجاد پایههای جدید مالیاتی به نحوی که کمترین فشار را به اقشار ضعیف وارد کند، نقش به سزایی در تأمین پایدار بودجه داشته باشد، اما در لایحه ابتدایی مالیات را ۲۲۵ هزار میلیارد تومان پیش بینی کرده بود که حدود ۲۵ درصد بودجه را شکل میداد. کمیسیون تلفیق با حل مشکل کم برآوردی برخی از منابع مالیاتی سهم این منبع را به اندازه قابل توجهی افزایش داد، اما صحن علنی کلیات بودجه را به دولت بازگرداند.

پس از این بازگشت دولت یک گام عقب نشینی کرد و مجبور شد ۲۵ هزار میلیارد تومان نیز به این بخش اضافه کند. کمیسیون تلفیق در بررسی دوم لایحه بودجه ۱۴۰۰ علاوه بر افزایش درآمدهای مالیاتی برخی معافیتهای مالیاتی را نیز اصلاح و برخی پایههای مالیاتی را به لایحه دولت اضافه کرد تا درآمدهای مالیاتی سهم بیشتری در بودجه داشته باشد و نظام بودجه کشور بیشتر به سمت عادلانه شدن پیش خواهد رفت.

این پیشنهادات با تغییراتی که در صحن اتفاق افتاد و مواردی که تا تاریخ ۶ اسفند به تصویب رسیده است، عبارتند از؛

مالیات بر کالاهای لوکس

الف) مالیات بر خودرو لوکس: بر اساس تصویب مجلس خودروهای لوکس خودروهایی هستند که در انتهای سال ۱۴۰۰ قیمت ساخت یا واردات آن، بالای ۱ میلیارد تومان باشد. قیمت این خودروها توسط سازمان امور مالیاتی اعلام میشود و مالکان این خودروها باید تا بهمن ماه سال ۱۴۰۰ این مالیات را پرداخت کنند در غیر این صورت قادر به نقل و انتقال خودرو نیستند و باید مبلغ مالیات را در زمان نقل و انتقال پرداخت کنند. نرخ مالیات سالانه این خودروها به شرح ذیل است:

۱- تا مبلغ پانزده میلیارد (۰۰۰/ ۰۰۰/ ۰۰۰/ ۱۵) ریال نسبت به مازاد ده میلیارد (۰۰۰/ ۰۰۰/ ۰۰۰/ ۱۰) ریال یک درصد (۱%)

۲- تا مبلغ سی میلیارد (۰۰۰/ ۰۰۰/ ۰۰۰/ ۳۰) ریال نسبت به مازاد پانزده میلیارد (۰۰۰/ ۰۰۰/ ۰۰۰/ ۱۵) ریال دو درصد (۲%)

۳- تا مبلغ چهل و پنج میلیارد (۰۰۰/ ۰۰۰/ ۰۰۰/ ۴۵) ریال نسبت به مازاد سی میلیارد (۰۰۰/ ۰۰۰/ ۰۰۰/ ۳۰) ریال سه درصد (۳%)

۴- نسبت به مازاد چهل و پنج میلیارد (۰۰۰/ ۰۰۰/ ۰۰۰/ ۴۵) ریال چهار درصد (۴%)

بر اساس تصویب مجلس، خانههایی ارزش آنها با احتساب عرصه و اعیان بیش از ۱۰ میلیارد تومان باشد، خانه لوکس محسوب شده و مالک آن باید در بهمن ۱۴۰۰، این مالیات را پرداخت کند. خانههای درحال ساخت و خانههای در سال تملک از پرداخت این مالیات معاف هستند. نرخ مالیات سالانه این خانههای لوکس به شرح ذیل است:

۱-۱- نسبت به مازاد یکصدمیلیارد (۱۰۰.۰۰۰.۰۰۰.۰۰۰) ریال تا یکصدو پنجاه میلیارد (۱۵۰.۰۰۰.۰۰۰.۰۰۰) ریال یک در هزار

۱-۲- نسبت به مازاد یکصدو پنجاه میلیارد (۱۵۰.۰۰۰.۰۰۰.۰۰۰) ریال تا دویست و پنجاه میلیارد (۲۵۰.۰۰۰.۰۰۰.۰۰۰) ریال دو در هزار

۱-۳- نسبت به مازاد دویست و پنجاه میلیارد (۲۵۰.۰۰۰.۰۰۰.۰۰۰) ریال تا چهارصد میلیارد (۴۰۰.۰۰۰.۰۰۰.۰۰۰) ریال سه در هزار

۱-۴- نسبت به مازادچهارصد میلیارد (۴۰۰.۰۰۰.۰۰۰.۰۰۰) ریال تا شش صد میلیارد (۶۰۰.۰۰۰.۰۰۰.۰۰۰) ریال چهار در هزار

۱-۵- نسبت به مازادشش صد میلیارد (۶۰۰.۰۰۰.۰۰۰.۰۰۰) ریال به بالا پنج در هزار

مالیات صادرات مواد خام و نیمه خام

مجلس شورای اسلامی درآمد حاصل از صادرات مواد معدنی فلزی- غیرفلزی، محصولات نفتی، گازی و پتروشیمی به صورت خام و نیمه خام در تمام نقاط کشور را مشمول مالیات دانست، اما تعریف و فهرست مواد خام و نیمه خام مذکور را برعهده تصویب هیأت وزیران پس از دریافت پیشنهاد مشترک وزارتخانههای امور اقتصادی و دارایی، صنعت، معدن و تجارت و اتاق بازرگانی، صنایع و معادن و کشاورزی ایران دانست.

مالیات هنرمندان و مؤسسات آموزشی

مجلس شورای اسلامی مصوب کرد، معافیت مالیاتی فعالیتهای مربوط به انتشارات کمک درسی و فعالیتهای هنری از قبیل بازیگری صرفاً تا سقف ۲۰۰ میلیون تومان قابل اعمال است و بعد از آن حسب مورد به نرخ ماده (۱۰۵) یا ماده (۱۳۱) قانون مالیاتهای مستقیم مشمول مالیات میشود. همپنین در ماده الحاقی دیگری معافیتهای مالیاتی مؤسسات کنکور دانشگاهها حذف شده است.

مالیات از درآمد بلاگرها

بر اساس مصوبه مجلس درآمدهای کاربران دارای ۵۰۰ هزار دنبال کننده در رسانههای کاربرمحور از محل تبلیغات مشمول مالیات بر درآمد خواهد بود. سازمان امور مالیاتی مکلف است ظرف دو ماه پس از لازم الاجرا شدن قانون بودجه، دستورالعمل اجرایی مربوط را تهیه و به تأیید وزیر امور اقتصادی و دارایی برساند.

سازمان امور مالیاتی همچنین مکلف است لیست مؤدیان مالیاتی و خوداظهاری تهیه شده توسط آنها را تهیه و در سایت سازمان در منظر عموم قرار دهد.

مالیات بر سیگار

در ماده ۷۳ قانون ششم توسعه، نرخهای مشخصی برای افزایش مالیات سیگار دیده شده است مجلس نیز در اجرای این ماده قانونی، مصوب کرد، از ابتدای سال ۱۴۰۰ به قیمت خرده فروشی هر نخ سیگار تولید داخل با نشان ایرانی مبلغ دویست و پنجاه (۲۵۰) ریال، تولید داخل با نشان (برند) بین المللی مبلغ پانصد (۵۰۰) ریال، هر نخ سیگار وارداتی مبلغ هزار و پانصد (۱۵۰۰) ریال به عنوان مالیات و هر بسته پنجاه گرمی تنباکوی قلیان داخلی سی و سه هزار (۳۳.۰۰۰) ریال به عنوان مالیات و هر بسته پنجاه گرمی تنباکوی وارداتی یکصد هزار (۱۰۰/۰۰۰) ریال به عنوان حقوق ورودی اضافه شود.

لازم به ذکر است که تکیه بر درآمدهای مالیاتی از جمله محورهای مهم اصلاح ساختار بودجه است که رهبر انقلاب بیش از دولت است آن را بعنوان یک مطالبه جدی از دولت مطرح کرده اند.

«مالیات» درآمدی است که به جهت تکرار شوندگی و پایداری آن در بسیاری از کشورها نقش تأمین هزینههای دولت را بر عهده دارد. در ایران از دیرباز به دلیل وجود منابع فراوان نفتی به این موضوع اهمیت چندانی برای تأمین بودجه داده نمیشد. وابستگی بودجه به نفت از دو جهت باعث اخلال در اقتصاد میشود، اگر درآمد نفتی بتواند درآمدهای مورد نیاز دولت را تأمین کند موضوعی است که اغلب کارشناسان از آن به عنوان راه ایجاد درآمد پایدار برای کشور و رهایی از معضل کسری بودجه میدانند.

بودجه متکی به نفت اگر بتواند مصارف بودجه را تأمین کند به دلیل عرضه غیر طبیعی ارز باعث کاهش قیمت دلار میشود و مشکلاتی را برای صادرات ایجاد میکند. اما اگر این منابع نتواند کفاف مصارف را بدهد در این صورت جبران بودجه از طریق چاپ پول منجر به تورم میشود و قدرت خرید مردم را کاهش میدهد.

بخشنامه سازمان امور مالیانی موضوع ابلاغ بندهای ۱ و ۲ مصوبه پنجاه و ششمین جلسه شورای عالی هماهنگی اقتصادی مورخ ۹۹/۱۰/۲۲ طی نامه شماره ۲۰۰/۹۹/۹۲ مورخ ۹۹/۱۲/۱۱ توسط رییس کل سازمان امور مالیاتی کشور ابلاغ شد.

رئیس کل سازمان امور مالیاتی کشور، با صدور بخشنامه ای اعلام کرد: با توجه به شرایط موجود اقتصادی و به منظور جلوگیری از بروز اختلال در روند تولید و اشتغال، مدت زمان تقسیط بدهی مالیاتی بنگاه های تولیدی غیردولتی، از سه سال به پنج سال افزایش می یابد.

به گزارش رسانه مالیاتی ایران، دکتر امید علی پارسا با صدور بخشنامه شماره 200/99/92 مورخ 1399/12/11، حکم بندهای (1) و (2) مصوبه پنجاه و ششمین جلسه شورای عالی هماهنگی اقتصادی مورخ 1399/10/22 را به ادارات کل امور مالیاتی سراسر کشور ابلاغ کرد.

براساس این بخشنامه، حکم بندهای مصوبه مذکور که به تایید مقام معظم رهبری رسیده است، بدین شرح است:

1- با توجه به شرایط موجود اقتصادی، تا پایان سال 1400، به منظور جلوگیری از بروز اختلال در روند تولید و اشتغال و با هدف امکانپذیر نمودن وصول مطالبات مالیاتی از بنگاه های تولیدی غیردولتی، مدت زمان تقسیط مندرج در ماده (167) قانون مالیات های مستقیم، صرفا برای بنگاه هایی که برنامه احیای تولید و ساماندهی مالی آنها به تایید ستاد ملی تسهیل و رفع موانع تولید رسیده است، به حداکثر 60 ماه افزایش می یابد.

2- به ستاد ملی تسهیل و رفع موانع تولید اجازه داده می شود تا پایان سال 1400 ، به منظور جلوگیری از تعطیلی بنگاه های تولیدی که طرح احیای تولید و ساماندهی مالی آنها به تایید آن ستاد رسیده است، نسبت به تعویق یک ساله و فقط برای یک بار اجرائیه هایی که به درخواست سازمان امور مالیاتی کشور، تامین اجتماعی، شرکت های آب، برق، گاز، شبکه بانکی و شهرداری ها علیه بنگاه های مذکور صادر گردیده، در صورت تعیین تکلیف، استمهال و تقسیط بدهی ها توسط ستاد مذکور اقدام نماید. دستگاه های مزبور و بانک ها می توانند در صورت تصویب ستاد ملی تسهیل و رفع موانع تولید، نسبت به تعویق اجرائیه های مربوط اقدام نمایند.

نمایندگان مجلس شورای اسلامی، نرخ مالیات از خانههای لوکس در سال ۱۴۰۰ را مشخص کردند.

نمایندگان در جلسه علنی مجلس شورای اسلامی و در جریان بررسی جزئیات لایحه بودجه ١۴٠٠، با بندهای الحاقی (۱۱)، (۱۲)، (۱۳) و (۱۴) تبصره ۶ ماده واحده این لایحه موافقت کردند.

در بند الحاقی (۱۱) تبصره مذکور آمده است؛ در سال ۱۴۰۰ واحدهای مسکونی و باغ ویلاهای گرانقیمت به شرح بندهای زیر مشمول مالیات بر دارایی (سالانه) میشوند:

واحدهای مسکونی (با احتساب عرصه و اعیان) با ارزش روز معادل یکصد میلیارد (۱۰۰.۰۰۰.۰۰۰.۰۰۰) ریال و بیشتر به نرخهای زیر:

۱-۱- نسبت به مازاد یکصدمیلیارد (۱۰۰.۰۰۰.۰۰۰.۰۰۰) ریال تا یکصدو پنجاه میلیارد (۱۵۰.۰۰۰.۰۰۰.۰۰۰) ریال یک در هزار

۱-۲- نسبت به مازاد یکصدو پنجاه میلیارد (۱۵۰.۰۰۰.۰۰۰.۰۰۰) ریال تا دویست و پنجاه میلیارد (۲۵۰.۰۰۰.۰۰۰.۰۰۰) ریال دو در هزار

۱-۳- نسبت به مازاد دویست و پنجاه میلیارد (۲۵۰.۰۰۰.۰۰۰.۰۰۰) ریال تا چهارصد میلیارد (۴۰۰.۰۰۰.۰۰۰.۰۰۰) ریال سه در هزار

۱-۴- نسبت به مازادچهارصد میلیارد (۴۰۰.۰۰۰.۰۰۰.۰۰۰) ریال تا شش صد میلیارد (۶۰۰.۰۰۰.۰۰۰.۰۰۰) ریال چهار در هزار

۱-۵- نسبت به مازادشش صد میلیارد (۶۰۰.۰۰۰.۰۰۰.۰۰۰) ریال به بالا پنج در هزار

در محاسبه مالیات موضوع این بند، هر واحد مسکونی یک مستغل محسوب و جداگانه مشمول مالیات میباشد.

۲- موارد زیر مشمول این مالیات نمیباشند:

۲-۱- واحدهای مسکونی در حال ساخت

۲-۲- واحدهای مسکونی در سال تملک

۳- وزارتخانههای راه و شهرسازی و صنعت، معدن و تجارت، سازمان ثبت اسناد و املاک کشور و شهرداریها موظفند امکان دسترسی برخط (آنلاین) به اطلاعات مالکیت املاک مورد نیاز سازمان امور مالیاتی کشور در حوزه اماکن را در اختیار این سازمان قرار دهند. سازمان امور مالیاتی کشور مکلف است نسبت به تعیین داراییهای مشمول و ارزش آنها حداکثر تا پایان خردادماه سال ۱۴۰۰ اقدام کند و مراتب را به نحو مقتضی به اطلاع اشخاص مشمول برساند.

۴- کلیه اشخاص حقیقی و حقوقی مکلفند مالیات سالانه مربوط به هر یک از واحدهای مسکونی تحت تملک خود و افراد تحت تکفل را حداکثر تا پایان بهمنماه سال ۱۴۰۰ پرداخت نمایند. ثبت نقل و انتقال املاکی که به موجب این بند برای آنها مالیات وضع گردیده است، قبل از پرداخت بدهی مالیاتی مورد انتقال شامل مالیات بر دارایی، نقل و انتقال قطعی و اجاره ممنوع است. متخلف از حکم این جز در پرداخت مالیات متعلقه مسؤولیت تضامنی دارد.

آئیننامه اجرایی این بند توسط وزارت امور اقتصادی و دارایی (سازمان امور مالیاتی کشور) حداکثر تا پایان خردادماه سال ۱۴۰۰ تهیه میشود و به تصویب هیأت وزیران میرسد.

همچنین در بند الحاقی ۱۲ تبصره (۶) آمده است: معافیتهای مالیاتی مؤسسات کنکور دانشگاهها حذف میشود.

بر اساس بند الحاقی ۱۳ این تبصره ردههای بسیج (پایگاهها و حوزهها) از پرداخت حق انشعاب آب، برق، گاز و عوارض شهرداری معاف هستند.

طبق بند الحاقی ۱۴ این تبصره سود ناشی از تسعیر داراییها و بدهیهای ارزی بانک مشترک ایران – ونزوئلا در سال ۱۴۰۰ مشمول مالیات به نرخ صفر است.

بر اساس اظهارات منتقدان علمکرد سازمان امور مالیاتی، این سازمان نمیتواند تراکنشهای بانکی قبل از سال 95 را رسیدگی کند و از سویی این سازمان به عنوان مامور تشخیص، مطالبه و وصول مالیات باید اثبات درآمد مودی را به عهده بگیرد و این روند بر دوش مودی نیست.

محسن عامری، مدیر دبیرخانه شورای گفتوگوی دولت و بخش خصوصی با اشاره به انتقاداتی که درباره عملکرد سازمان امور مالیاتی درباره رسیدگی به تراکنشهای بانکی قبل از سال 1395 مطرح است، گفت: تعداد قابل توجهی از شوراهای گفتوگوی استانی به این مسئله اشاره کرده و خواستار حلوفصل آن هستند.

او برگزاری این نشست را با حضور نماینده دیوان عدالت اداری، اقدامی برای رسیدگی به اعتراضهای موجود عنوان کرد و افزود: به طور کلی اعتراض درباره این است که طبق بخشنامهها و مقرراتی که در این حوزه مورد استناد سازمان امور مالیاتی قرار میگیرد، تراکنشهای بانکی جزو قراین تشخیص نبوده و استفاده از این قرینه قبل از سال 95 وجاهت قانونی ندارد.

بر اساس اظهارات او برای دریافت مالیات با استناد به تراکنشهای بانکی، ابتدا باید اثبات شود که درآمدی محقق شده درحالی که این مهم در بیشتر پروندهها احراز نشده است. از سویی احراز آن به عهده سازمان امور مالیاتی است.

عامری در ادامه به اعتراضهایی که درباره همین موضوع در دیوان عدالت اداری مطرح و بررسی شده است نیز اشاره و تشریح کرد: تعدادی از مودیان مالیاتی موضوع رسیدگی به تراکنشهای بانکی سالهای قبل از 1395 خود را در دیوان عدالت اداری مطرح و شعب دیوان عدالت اداری با دلایل متعدد اقدام به صدور رای به نفع مودی مالیاتی در شعب بدوی و تجدیدنظر داده اند.

او ادامه داد: در همین ارتباط رای دیوان صادر شده و بر اساس آن به صراحت تاکید شده که احکام خاص اصلاحیه قانون مالیاتهای مستقیم اشاره ای به تسری رسیدگی به تراکنشهای بانکی سالهای قبل از 95 ندارد و بنابراین، صدور برگ تشخیص و مطالبه مالیات از مودیان برای سنوات قبل از سال 95 را فاقد وجاهت قانونی دانسته است.

در همین راستا ایمان فدایی، مدیر گروه مالیاتی در وزارت اقتصاد و دارایی و عبدی، نماینده سازمان امور مالیاتی به تشریح روند فعالیتهای مالیاتی در همین رابطه پرداختند. بر اساس اظهارات فدایی استفاده از تراکنش مالی برای جلوگیری از فرار مالیاتی احتمالی، مرسوم بوده و استفاده از این ظرفیت با هدف شناسایی درآمدهای مودی جزو رویههای اصلی سازمان امور مالیاتی است.

او برای جلوگیری از فرار مالیاتی و مقابله با پولشویی، استفاده از تراکنشهای بانکی را ضروری دانست و تاکید کرد: به دلیل اهمیت مسئله این بررسیها قابلیت تسری به سالهای قبل را هم دارد، البته رویکرد سازمان برخورد با هرگونه بیعدالتی است، بنابراین اگر مصادیقی از این جنبه وجود داشته باشد، سازمان امادگی رسیدگی به آنها را دارد.

محمدابراهیم رستگارپور، نماینده معاونت حقوقی ریاست جمهوری با توجه به رای دیوارن عدالت داری و از نگاه معاونت حقوقی ریاست جمهوری، ورود سازمان امور مالیاتی به تراکنشهای بانکی سالهای قبل از 95 را غیرمجاز دانست و تاکید کرد: اینکه سازمان امور مالیاتی از رای دیوان تمکین نمیکند جای سوال دارد. به نظر میرسد تنها راهکار برای مقابله با این شیوه عمل، رای هیات عمومی دیوان عدالت اداری باشد.

او درباره حد آستانه برای رسیدگی به تراکنشهای بانکی نیز گفت: قانونگذار اختیار حد آستانه را به موجب آییننامه گذاشته است و در آییننامه هم این رقم 5 میلیارد تومان تعیین شده است. از طرفی تراکنش بانکی قرینه درآمد نیست و اینکه سازمان امور مالیاتی از مودی بخواهد که درآمدها را ازحجم کل تراکنشها مشخص کند، اقدامی نادرست بوده و این موضوع به عهده سازمان امور مالیاتی است.

در ادامه محمدعلی برومندزاده، قاضی دیوان عدالت اداری به روح قانون اشاره کرد و گفت: مامورد تشخیص و وصول مالیات باید زمانی برای دریافت مالیات اقدام کند که به احراز رسیده باشد. درباره تراکنشهای بانکی باید دقت داشته باشیم که ماهیت آنها چیست. تراکنشها تنها یک حاکی و محرک هستند و نمیتوان از آن به عنوان مدرک یا قرینه تعبیر کرد.

او ادامه داد: دیوان عدالت اداری معتقد است که بار اثبات درآمد به عهده مودی نیست و سازمان امور مالیاتی وظیفه دارد اثبات لازم را انجام دهد و بر اساس آن مالیات دریافت کند.

برومندزاده درباره اینکه به جای شعب دیوان عدالت اداری که بر اساس شکایت تعدادی از مودیان، رای دادهاند، اینبار هیات عمومی رای صادر کند نیز گفت: درصورتی که همه شعب و قضات یک رای واحد صادر کرده باشند، هیات عمومی میتواند بر اساس قانون، رای خود را در قالب ایجاد وحدت رویه صادر کند؛ اما در این مورد یک قاضی رای متفاوت صادر کرده در نتیجه هیات عمومی دیوان باید در قالب رفع تعارض، رای خود را صادر کند که هر دوی این قالبها برای همه قضات و دستگاهها لازمالاجراست.

او در ادامه به بخشنامه 16/99/200 سازمان امور مالیاتی که در سال جاری ابلاغ شده است، اشاره کرد و گفت دیوان عدالت اداری این بخشنامه را بررسی نموده و به زودی نظر خود را در خصوص ابطال یا عدم ابطال این بخشنامه اعلام خواهد کرد. وی تاکید کرد: خوشبختانه این دستوالعمل جدید اغلب مسائل و مشکلات موجود را پوشش داده و میتوان امیدوار بود که بسیاری از مشکلات امروز برطرف خواهد شد.

به اعتقاد این قاضی دیوان عدالت اداری بند 18 این دستورالعمل نقطه قوت آن است.

در نهایت مقرر شد دبیرخانه شورای گفتوگو طی مکاتبهای از دیوان عدالت اداری بخواهد رای خود را درباره عدم رسیدگی به تراکنشهای بانکی سالهای قبل از سال 1395 از سوی سازمان امور مالیاتی با استفاده از ظرفیت ماده 89 قانون تشکیلات و آییننامه دادرسی دیوان عدالت اداری، صادر کند.

همچنین سازمان امور مالیاتی، فرمت استاندارد برای اجرای بند 18 بخشنامه 16/99/200 را در مدت یک ماه و با درنظر گرفتن مواد (2) و (3) قانون بهبود مستمر محیط کسبوکار و استفاده از ظرفیت اتاق ایران تهیه و به ادارههای مالیاتی سراسر کشور ابلاغ کند.

در ادامه این نشست موضوع معافیت مالیاتی سود تفاوت نرخ ارز ناشی از تسعیر ارز حاصل از صادرات مورد توجه قرار گرفت. طبق گفتههای عامری بند (ب) ماده 45 قانون احکام دائمی برنامههای توسعه کشور می گوید سود تفاوت نرخ ارز ناشی از تسعیر ارز حاصل از صادرات از هرگونه مالیات معاف است. این معافیت در قانون بودجه سال 99 به ایفای تعهدات ارزی صادرکنندگان مشروط شد.

او ادامه داد: بعد از این موضوع مجدد سازمان امور مالیاتی با استناد به ماده 141 قانون مالیاتهای مستقیم، علاوه بر شرط رفع تعهد ارزی، استفاده از معافیت مالیاتی سود تفاوت نرخ تسعیر ارز را به دو بخش کالاهای صادراتی معاف از مالیات و کالاهای صادراتی غیر معاف، تقسیم کرد که مورد اعتراض اتحادیه صادرکنندگان فراورده های نفت، گاز و پتروشیمی ایران و همچنین کمیسیون معادن و صنایع معدنی اتاق ایران قرار گرفت.

مدیر دبیرخانه شورای گفتوگو تصریح کرد: این اقدام سازمان در صورتی است که در جزء (1) بند (ک) تبصره 6 قانون بودجه سال 1399 و همچنین بند (ب) ماده 45 قانون احکام دائمی برنامههای توسعه کشور، استفاده از نرخ صفر مالیاتی و معافیت مالیاتی به کالا و خدمات معاف و غیر معاف تقسیم نشده است و تصریحی به درصدهای ذکر شده در ماده 141 ندارد و تنها به این موضوع اشاره شده است که هرگونه نرخ صفر و معافیتهای مالیاتی برای درآمدهای حاصل از صادرات کالا و خدمات از جمله کالاهای غیرنفتی، مواد خام مشروط به برگرداندن ارز به چرخه اقتصادی کشور و رفع تعهد ارزی است.

در همین ارتباط رستگارپور نیز خاطرنشان کرد: از آنجا که سازمان امور مالیاتی در ضرر و زیان صادرات شریک نبوده و آن را نمیپذیرد بنابراین نمیتواند در سود آن شریک باشد و از آن مالیات دریافت کند. از طرفی طبق اصول حقوقی سازمان امور مالیاتی نمیتواند به ماده 141 استناد کند.

در نهایت قرار شد دبیرخانه شورای گفتوگو موضوع و رویکرد را از معاونت حقوقی ریاست جمهوری استعلام کند و سپس برای تصمیم گیری نهایی در صحن اصلی مطرح شود.

شرکت خدمات حسابداری و مالیاتی حسابان پرستو (سهامی خاص) به شماره ثبت 1864 با 16 سال سابقه، از سال 1384 فعالیت خود را در سطح شهرستان های ورامین، قرچک، پاکدشت، پیشوا و همچنین شهر تهران، آغاز نموده است.

این شرکت در زمینه های ذیل خدمات قابل توجهی ارائه نموده است از جمله

info@taxhesaban.ir

{kind=link}

{kind=link}