بخشنامه 200/1400/58 مورخ 1400/08/22

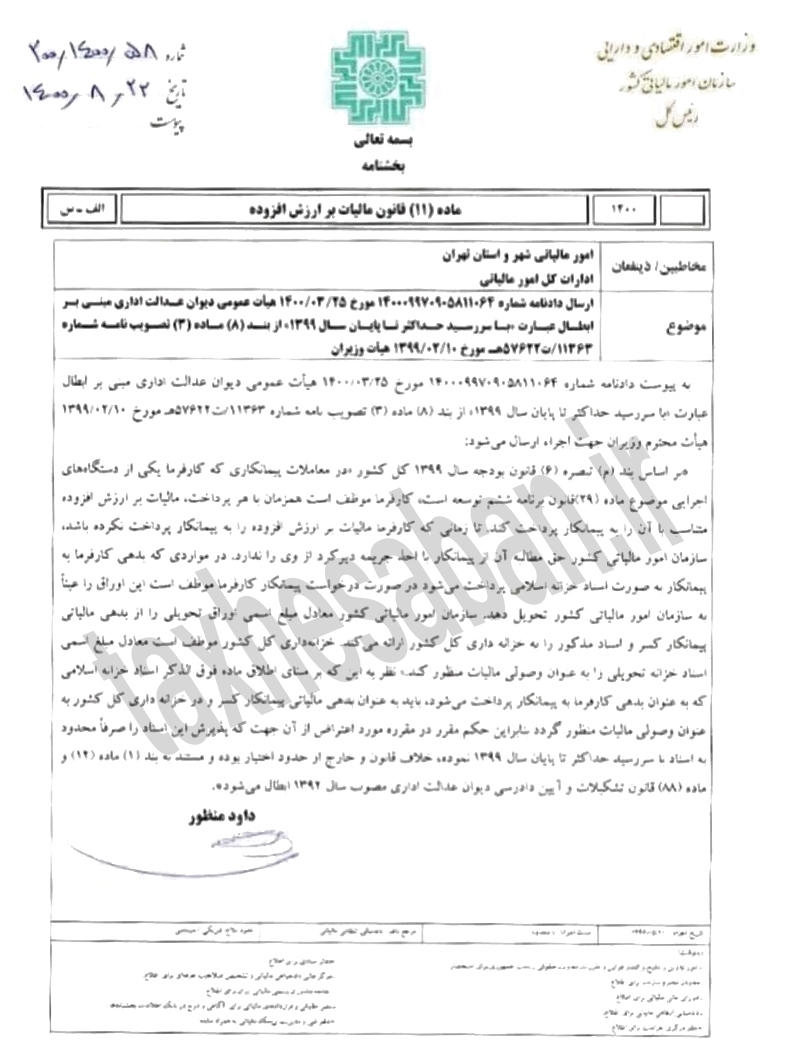

رای دیوان عدالت اداری مبنی بر ابطال عبارت"با سررسید حداکثر تا پایان سال 1399"در خصوص پذیرش اسناد خزانه بدهی مودیان مالیاتی

رای دیوان عدالت اداری مبنی بر ابطال عبارت"با سررسید حداکثر تا پایان سال 1399"در خصوص پذیرش اسناد خزانه بدهی مودیان مالیاتی

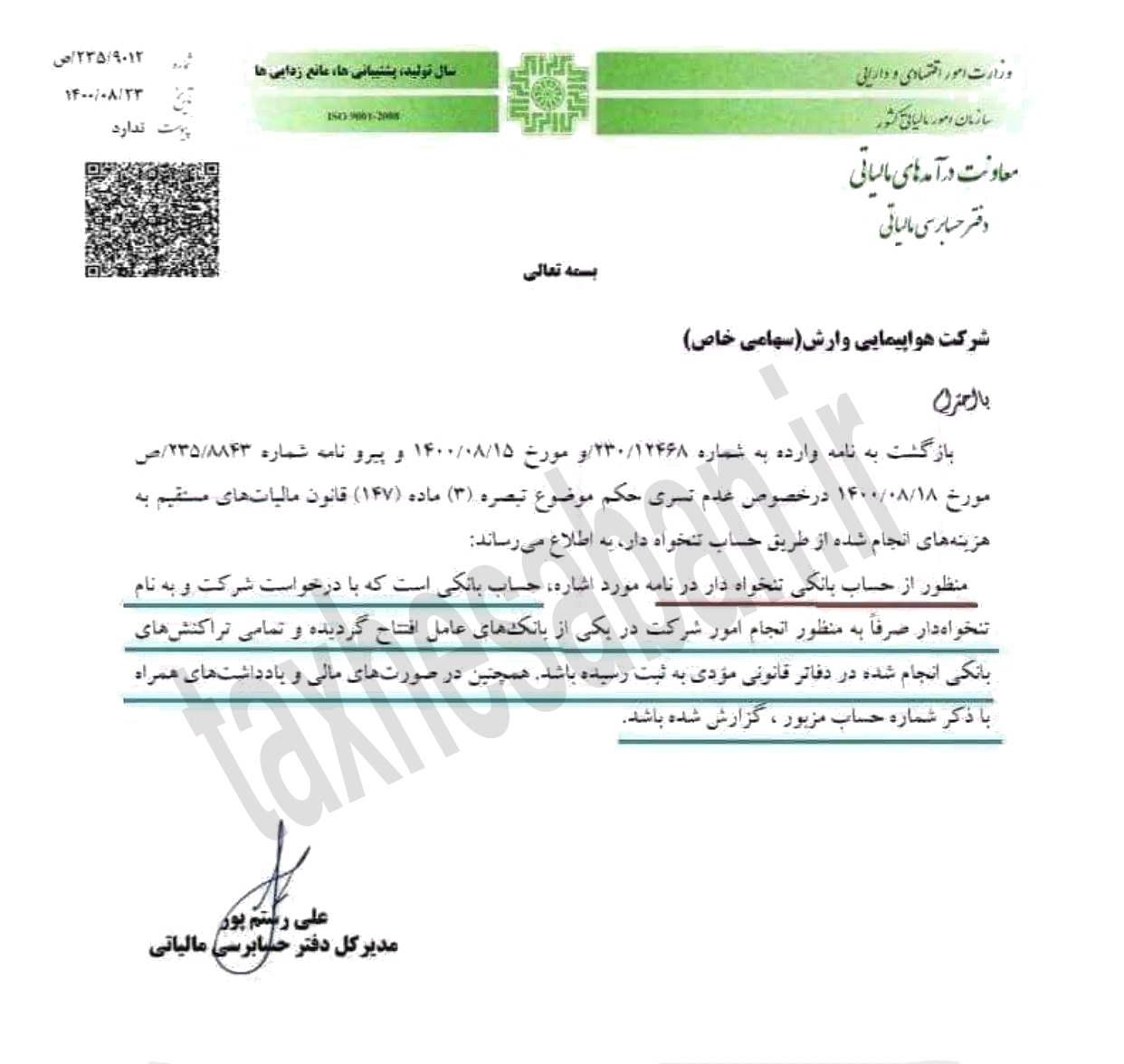

پیرو نامه شماره ۲۳۵/۸۸۴۳ مورخ۱۴۰۰/۸/۱۸ ، نامه پیرو درخصوص عدم قبولی هزینه ها با پرداخت های نقدی از غیر از سیستم بانکی به جز پرداختهای حسابهای بانکی تنخواه و تسویه از طریق تهاتر توسط سازمان امورمالیاتی صادر شد.

قبول بودن زیان حاصل از کاهش ارزش سرمایه گذاری جاری به عنوان هزینه قابل قبول مالیاتی ابلاغ شد.

بخشنامه سازمان امور مالیاتی موضوع ارسال دادنامه شماره ۱۴۰۰۰۹۹۷۰۹۰۵۸۱۰۲۷۲ مورخ ۱۴۰۰/۲/۲۸ هیات عمومی دیوان عدالت اداری درخصوص ابطال جزء ب از بند ۲ بخشنامه شماره ۲۰۰/۹۷/۱۷۷ مورخ ۱۳۹۷/۱۲/۲۸ طی نامه شماره ۲۰۰/۱۴۰۰/۶۰ مورخ ۱۴۰۰/۰۸/۲۵ توسط رییس کل سازمان امور مالیاتی کشور ابلاغ شد.

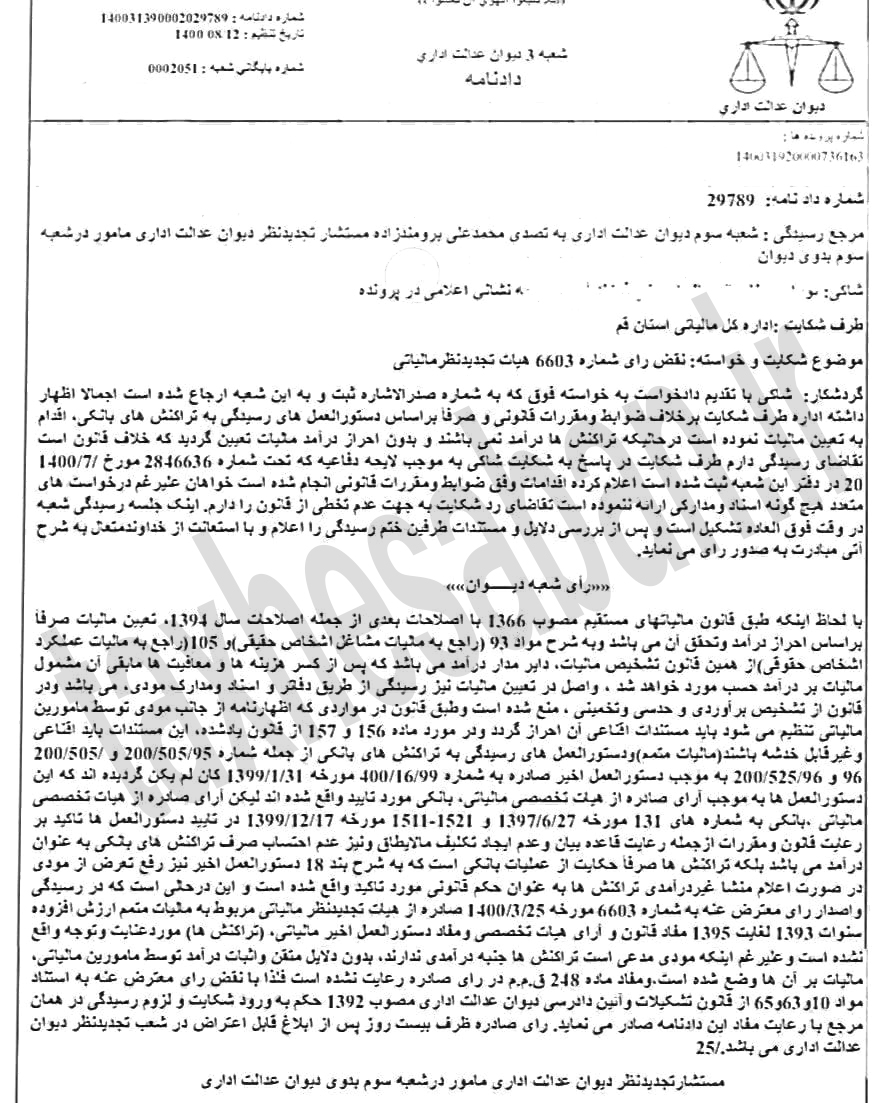

دادنامه مورخ ۱۲/ 1400/08 شعبه سوم دیوان عدالت اداری در خصوص ابطال مطالبه مالیات ناشی از تراکنش های بانکی

تعیین مالیات صرفا بر اساس احراز درآمد می باشد

در قانون، تشخیص برآوردی و حدسی و تخمینی منع شده است

جهت تعیین درآمد و مالیات، مستندات باید اقناعی و غیرقابل خدشه باشد و بدون دلایل متقن و اثبات درآمد نباید مالیات بر آن وضع شود

صرف تراکنش های بانکی به عنوان درآمد محسوب نمی شود و جنبه درآمدی ندارد

دستورالعمل شماره های ۹۵ و ۹۶ که مبنای تعیین مالیات قرار گرفته به موجب بخشنامه ۹۹ مورخ ۳۱/ ۱/ ۱۳۹۹ ابطال و بخشنامه اخیر مورد تایید رای مورخ ۱۷/ ۱۲/ ۱۳۹۹ هیات عمومی دیوان عدالت بوده است.

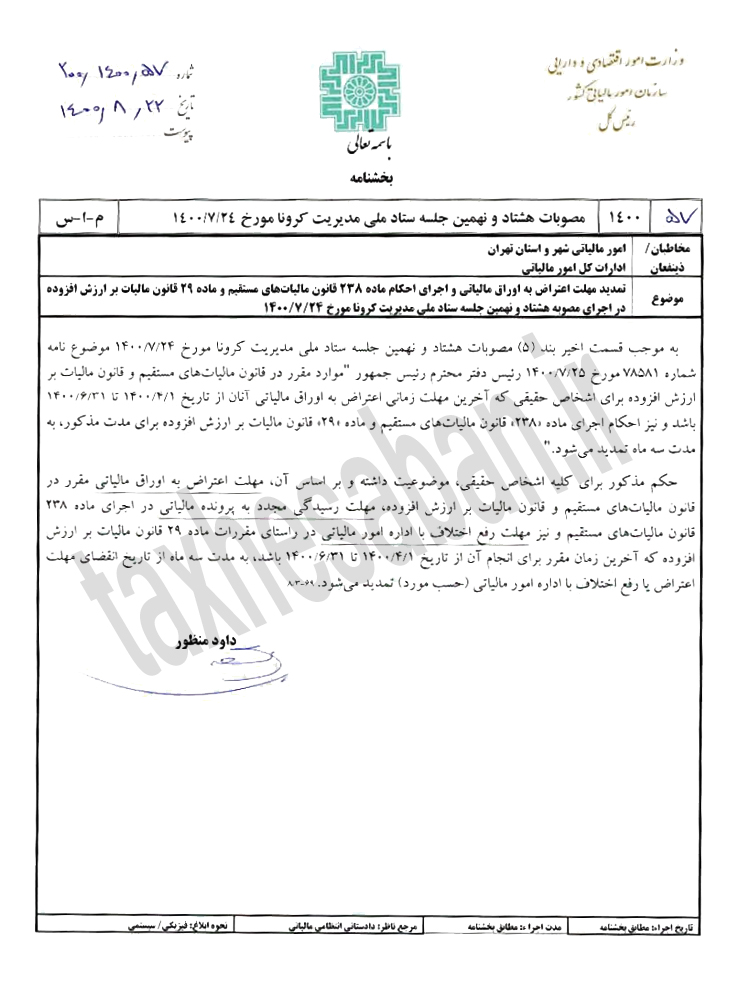

بخشنامه سازمان امور مالیاتی درخصوص تمدید مهلت اعتراض به اوراق مالیاتی و اجرای احکام ماده ۲۳۸ قانون مالیاتهای مستقیم و ماده ۲۹ قانون مالیات بر ارزش افزوده در اجرای مصوبه هشتاد و نهمین جلسه ستاد ملی مدیریت کرونا مورخ ۱۴۰۰/۷/۲۴ طی نامه شماره ۲۰۰/۱۴۰۰/۵۷ مورخ ۱۴۰۰/۰۸/۲۲ توسط رییس کل سازمان امور مالیاتی کشور ابلاغ شد.

امکان صدور چک تضمینی در سامانه صیاد فراهم میشود/ ارسال پیامکهای تأیید ثبت اطلاعات چک برای گیرندگان چک تا آخر آذرماه

سخنگوی کمیسیون اصل نودم قانون اساسی مجلس با اشاره به نشست اعضای این کمیسیون با مدیرعامل جدید بانک مرکزی در خصوص مشکلات اجرای قانون چک، گفت: مقرر شد امکان ثبت و تأیید اطلاعات چک در سامانه صیاد از طریق پیامک و دستگاههای خودپرداز تا پایان دیماه برقرار شود.

علی خضریان، در گفتوگو با خبرنگار خبرگزاری خانه ملت، در توضیح نشست صبح امروز(دوشنبه، 24 آبان ماه) کمیسیون اصل نودم قانون اساسی مجلس شورای اسلامی که با حضور مدیرعامل جدید بانک مرکزی صورت گرفت، گفت: این جلسه پیرامون مسائل مرتبط با مشکلات و مسائل قانون جدید چک و اقداماتی بود که بر اساس بررسی های کمیسیون، مقرر شده بود از سوی مدیران وقت بانک مرکزی پیگیری شود که آنها را از مدیرعامل جدید بانک مرکزی، آقای صالح آبادی پیگیری کردیم.

نماینده مردم تهران، ری، شمیرانات، اسلامشهر و پردیس در مجلس شورای اسلامی در ادامه با اشاره به اهمیت رفع مشکلات قانون صدور چک، عنوان کرد: به عنوان نخستین محور، تسهیل ثبت و تأیید اطلاعات چک در سامانه صیاد از طریق پیامک، خودپردازها و دستگاه های پوز به منظور حل مشکل دسترسی برخی از مردم به گوشی هوشمند و اینترنت پیگیری شد تا هرچه سریع تر اجرا شود که بانک مرکزی متعهد شد تا پایان دی ماه سال جاری این موضوع را حل کند.

وی در ادامه با اشاره به موضوع ارسال پیامک تأیید ثبت اطلاعات برگه چک در سامانه چک برای گیرنده آن، عنوان کرد: برای پیشگیری از مشکل عدم ثبت اطلاعات چک و تسویه آن در شبکه بانکی و مشکلاتی که برای مردم فراهم شده بود، بانک مرکزی مکلف شد تا پایان آذرماه سال جاری نسبت به اطلاع رسانی به گیرنده چک اقدام کند.

خضریان در ادامه با تأکید بر ایجاد امکان صدور برگه چک بابت تضمین و وثیقه که یکی دیگر از مشکلات سامانه صیاد بود، بیان داشت: با توجه به اهمیت و کارکردهای این موضوع برای کسب و کارها، بانک مرکزی مکلف شد در اسرع وقت امکان صدور چک بابت تضمین را در سامانه فراهم کند و البته کمیسیون اصل نود با همکاری مرکز پژوهش ها و کارشناسان بانک مرکزی رویه ای را برای این امر پیش بینی خواهند کرد تا به لحاظ قانونی نیز مشکلی به وجود نیاید.

این نماینده مردم در مجلس یازدهم در ادامه اطلاع رسانی و آموزش برای عموم مردم و کارکنان شبکه بانکی را از دیگر محورهای این جلسه عنوان و بیان کرد: بانک مرکزی مکلف شده از امکانات لازم برای آموزش و اطلاع رسانی در خصوص این موضوع استفاده کند که مدیرعامل بانک مرکزی نیز بر موضوع استفاده از ظرفیت رسانه ملی، فضای مجازی و برگه های چک برای آن تأکید کرد تا مشکل عدم اطلاع رسانی برای مردم حل شود.

وی افزود: موضوع مسدود کردن موجودی حساب های صادرکننده چک به میزان کسری مبلغ چک از دیگر محورهای جلسه امروز بود که بانک مرکزی تأیید کرد تا پایان دی ماه این تکلیف را اجرا کند.

خضریان همچنین به مسأله تکلیف بانک مرکزی برای اجرای گام به گام تعیین سقف اعتباری برای دارندگان دسته چک، به منظور پیشگیری از بروز مشکل برای مردم و کسب و کارها، اشاره و بیان داشت: بانک مرکزی مکلف شد که تعیین اعتبار برای دارندگان دسته چک را به صورت گام به گام و به دور از شتاب زدگی انجام دهد چرا که شتاب زدگی باعث قفل شدن کسب و کارها می شود.

سخنگوی کمیسیون اصل نودم قانون اساسی مجلس شورای اسلامی در پایان با اشاره به تکلیف بانک مرکزی برای شناسایی و برخورد با عاملان رفع سوءاثر غیرقانونی، خاطرنشان کرد: مقرر شد بانک مرکزی این عوامل و روش های سوءاثر غیرقانونی چک را شناسایی و نسبت به برخورد قضائی با آنها اقدام کند که کمیسیون اصل نود نیز در صورت ضرورت همکاری خواهد کرد.

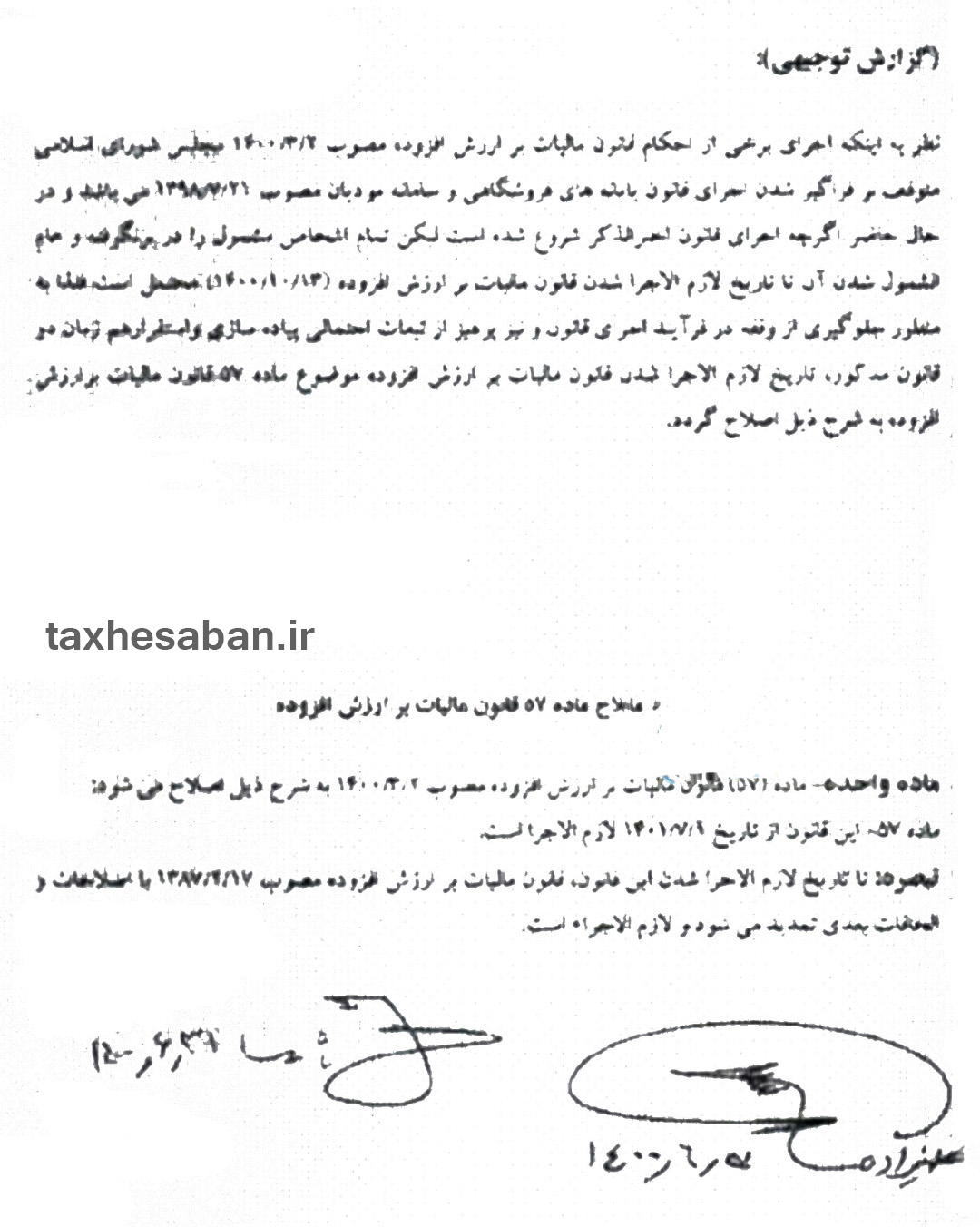

احتمال تعویق زمان اجرای قانون دائمی مالیات بر ارزش افزوده

پیشنهاد تعویق زمان اجرای قانون دائمی مالیات بر ارزش افزوده توسط هیات دولت ارائه شد.

جدول مقایسه ای قوانین مالیات بر ارزش افزوده مصوب سال های ۱۳۸۷ و ۱۴۰۰ بدین شرح می باشد.

جهت دریافت متن کامل جدول اینجا کلیک کنید.

اگر رای هیات حل اختلاف مالیاتی بدون حضور نماینده مودی مالیاتی صادر شده باشد فاقد اعتبار قانونی است.

برابر بند ۳ ماده ۲۴۴ قانون مالیات های مستقیم، مودی مالیاتی میتواند و حق دارد که همزمان با اعتراض به برگ تشخیص مالیات از بین افراد زیر یک نفر را به عنوان نماینده خود جهت حضور در هیات حل اختلاف مالیاتی، معرفی نماید:

اگر مودی نماینده خود را از بین یکی از افراد یادشده در بالا انتخاب کند هیئت حل اختلاف مالیاتی برای رسیدگی به اعتراض مالیات دهنده نسبت به برگ تشخیص مالیات باید نماینده مودی را نیز دعوت کند و رسیدگی و صدور رای باید با حضور نماینده مودی مالیاتی انجام شود.

اگر رسیدگی و صدور رای در هیات حل اختلاف مالیاتی، بدون حضور نماینده مودی مالیاتی انجام شده باشد رای صادره فاقد اعتبار قانونی است و از طریق دیوان عدالت اداری و یا اعتراض به مراجع تجدیدنظر مالیاتی ، قابل ابطال خواهد بود.

بسیاری از کارفرمایان تمایل دارند که سنوات و عیدی کارگران خود را به صورت ماهیانه و همراه با حقوق کارگران به آنها پرداخت نمایند، اما مشکلی که پیش می آید این است که به دلیل عدم رعایت تشریفات این موضوع در زمان شکایت کارگران، کارفرما محکوم به پرداخت مجدد این مزایا می شود.

جهت پیشگیری از محکومیت های آتی در صورت پرداخت ماهانه عیدی و سنوات رعایت موارد زیر الزامیست:

وحید حاجی زاده