دستورالعمل صدور گواهی فعالیت تولید بدون کارخانه

جهت مشاهده متن دستورالعمل اینجا کلیک کنید.

محاسبه مالیات بر خودروهای لوکس چگونه انجام میشود؟

رئیس سازمان امور مالیاتی کشور گفت: متولی محاسبه نرخ مالیات بر خودروهای لوکس، سازمان امور مالیاتی است.

امیدعلی پارسا رئیس سازمان امور مالیاتی کشور اظهار کرد: اقدامات گستردهای در حوزه مالیات انجام شده است که یکی از آنها تحقق ۱۰۰ درصدی درآمدهای مالیاتی است. همچنین کاهش حضور مردم و افزایش تعاملات الکترونیکی از جمله این اقدامات به شمار می رود.

وی در پاسخ به سوال خبرنگار باشگاه خبرنگاران جوان مبنی بر تعامل مجلس با دولت بر سر تدوین ۵ پایه مالیاتی جدید گفت: این طرح در ابتدا توسط سازمان امور مالیاتی و دولت تدوین و تقدیم مجلس شد. البته این میزان درآمد پیش بینی شده محقق نخواهد شد. دولت تا سقف ۲۵۰ هزار میلیارد تومان پیش بینی کرده بود اما مجلس رقم ۲۷۰ هزار میلیارد تومان را تعبیه کرده که به نظر میرسد شدنی نیست.

رئیس سازمان امور مالیاتی کشور بیان کرد: قانون مالیات بر ۵ فعالیت جدید مصوب شده است و ما مجری آن هستیم. در خصوص مالیات بر خودروهای لوکس، سازمان امور مالیاتی متولی محاسبه ارزش خودروها بر اساس نرخ روز است.

پارسا با اشاره به نهایی شدن طرح جامع مالیاتی در کشور بیان کرد: این طرح به طور مرحله ای اجرایی می شود که اصلاح نظام های مالیاتی از جمله این موارد است.

وی افزود: ۴۰ هزار میلیارد تومان فرار مالیاتی شناسایی می شود که البته این عدد تقریبی است. عددی که با رصد تراکنش های بانکی و همکاری دستگاه های دولتی صورت گرفته است.

این مقام مسئول تاکید کرد: تعداد دستگاه هایی که با سازمان مالیات همکاری نمیکنند به تعداد انگشتان دست است و همکاری های خوبی با ما انجام می شود.

خردادماه زمان ورود به طرح پایانه های فروشگاهی

پارسا بیان کرد: ۷۰ درصد از اظهارنامه هایی که خوداظهاری مودیان مالیاتی است در دامنه قابل قبول قرار گرفته اند و رسیدگی نشده اند و ما تمرکزمان را روی ۳۰ درصد پرونده های بزرگتر گذاشته ایم.

رئیس سازمان امور مالیاتی گفت: این کار بسیار بزرگ یکی از اهداف طرح جامع مالیاتی بود که حاصل تلاش ۸ سال همکاران سازمان مالیات است. یکی از کارهای بسیار مهم دیگر اجرای قانون پایانه های فروشگاهی است.

وی افزود: قرار است تمام صورت حساب ها در بستر امن مستقیم به سازمان امور مالیاتی منتقل شوند. کاری که در کشورهای دنیا رایج است. این اتفاق منجر به رسیدگی های بهتر سازمان امور مالیاتی در مالیات بر ارزش افزوده و سایر فازهاست.بسترها و زیرساخت ها آماده است و مطابق با قانون امیدواریم خرداد ماه امسال به این طرح ورود کنیم.

پارسا به مزایای این طرح برای مودیان نیز اشاره کرد و گفت: البته در کنار مفاد این طرح، جرائم هم پابرجاست. با جمع آوری این نوع اطلاعات دیگر احتیاجی به مراجعات حضوری نیست.

رئیس سازمان امور مالیاتی کشور تصریح کرد: نظام مالیاتی هوشمند به معنای حداکثر رضایت به همراه حداقل مراجعات حضوری است.

وزارت راه و شهرسازی تیر آخر مالیات بر خانه های خالی را بزند

معاون وزیر اقتصاد گفت: مالیات بر خانه های خالی منوط به اطلاعات پایه وزارت راه و شهرسازی است. قانون اخذ مالیات را مقرر به خالی بودن ۴ ماهه خانه ها کرده است و باید گفت که ما با دریافت اطلاعات از سامانه اسکان و املاک به سراغ اخذ مالیات می رویم.

پارسا به خبرهای خوش حوزه مالیات برای سال ۱۴۰۰ اشاره کرد و گفت: مالیات در سال آینده باید متناسب سازی شود تا رضایت عمومی جلب شود. مالیات و اداره مملکت هم بسیار مهم است در حالی که نرخ تورم ۳۵ درصد بوده و کرونا هم با اصناف دست و پنجه نرم کرد.

نرخ مالیات اصناف ۷ درصد افزایش یافت

وی گفت: نرخ مالیات اصنافی که زیر ۲.۵ میلیون تومان درآمد داشتند را افزایش ندادیم. مالیات افرادی که بین ۲و نیم تا ۵ میلیون تومان درآمد داشتند را ۴ درصد، بین ۵ تا ۱۰ میلیون تومان را ۸ درصد و بیش از این ارقام را ۱۲ درصد افزایش دادیم. معدل کل افزایش نرخ مالیاتی اصناف چیزی حدود ۷ درصد بود در حالی که تورم ۳۵ درصد گزارش شد.

شناسایی بیش از ۴۰ هزار مودی که بالای ۵ میلیارد تومان گردش بانکی داشتند

پارسا تاکید کرد: مجموع سیاست هایی را برای فرار مالیاتی دنبال کرده ایم، مقابله با معاملات صوری است که تراکنش های بانکی که ۴۰ هزار مودی بیش از ۵ میلیارد تومان گردش بانکی داشتند را به صورت حرفه ای بررسی کرده ایم.

رئیس سازمان امور مالیاتی گفت: وصول ۱۰ هزار میلیارد تومان معوقه و حدود ۱۰ هزار میلیارد تومان هم از محل بخشودگی جرائم بدهی ها از جمله درآمدهای امسال است.

آخرین مهلت بهره مندی فعالان اقتصادی از امهال بدهی و تقسیط مالیاتی

پایان اسفندماه سالجاری، آخرین مهلت بهره مندی فعالان اقتصادی از امهال بدهی و تقسیط مالیاتی تعیین شده است.

مطابق ابلاغ مصوبه ستاد ملی مبارزه با بیماری کرونا در سال ۱۳۹۹، در مواردی که مهلت مقرر برای تقسیط بدهی (اعم از اصل مالیات، عوارض و جرایم) قانون مالیاتهای مستقیم و قانون مالیات بر ارزش افزوده مودیان مالیاتی در اجرای ماده (۱۶۷) قانون مالیاتهای مستقیم به اتمام رسیده باشد و این گونه مودیان قادر به پرداخت بدهی خود نباشند، سازمان امور مالیاتی کشور میتواند حداکثر تا پایان سالجاری نسبت به امهال بدهی به مدت حداکثر سه ماه و تقسیط به مدت نه ماه از تاریخ درخواست اولیه برای امهال و تقسیط فارغ از مهلت سه ساله مذکور در ماده (۱۶۷) قانون مالیاتهای مستقیم اقدام نماید.ر

جناب آقای دیری

سرپرست محترم اداره کل تأمین اجتماعی استان بوشهر

با سلام،

احتراماً، بازگشت به نامه شماره ۲۴۰/۹۹/۱۵۷۶۶ مورخ ۱۳۹۹/۱۰/۸ در خصوص نحوه احتساب جریمه تأخیر پرداخت بدهیهای حق بیمه کارفرمایانی که پس از صدور رأی هیأت تجدیدنظر تشخیص مطالبات و قطعیت بدهی مبادرت به طرح شکایت در دیوان عدالت اداری و رأی مرجع مزبور مبنی بر طرح مجدد بدهی در هیأتهای مزبور مینمایند اعلام میدارد:

با توجه به ماده (۴۴) قانون تأمین اجتماعی، آراء هیأتهای تجدیدنظر تشخیص مطالبات قطعی و لازمالاجرا است و کارفرما مکلف به پرداخت بدهی مستند به رأی مزبور میباشد و طرح دعوی در مراجع قضایی از جمله دیوان عدالت اداری رافع مسئولیت کارفرما در پرداخت بدهیهای قطعی نمیباشد و چنانچه پس از قطعیت بدهی، بر اساس دادخواست کارفرما در دیوان عدالت اداری، بدهی مربوط مجدداً به هیأتهای همعرض تشخیص مطالبات احاله گردد، مبنای احتساب جرائم تأخیر پرداخت بدهی محاسبه شده بر اساس مفاد و نتیجه رأی هیأت هم عرض تجدیدنظر تشخیص مطالبات و از اولین تاریخ قطعیت بدهی وفق قانون دریافت جرایم نقدی -مصوب ۷۳/۵/۹ مجلس شورای اسلامی و اصلاحات بعدی آن مصوب ۸۷/۶/۸ مجمع تشخیص مصلحت نظام و احتساب نیم عشر اجرایی نیز از تاریخ ابلاغ اولین برگ لازم الاجرا خواهد بود.

ضمناً لازمست واحدهای اجرایی تابعه و دبیرخانه هیأتهای تشخیص مطالبات ترتیب اتخاذ نمایند تا پس از ابلاغ رأی قطعی دیوان عدالت اداری حداکثر ظرف یکماه (عنداللزوم خارج از نوبت) ضمن ارجاع پرونده به هیأتهای مزبور و تعیین وقت به طور فوق العاده، در سریعترین زمان ممکن به موضوع رسیدگی و اقدامات لازم را بعمل آورند.

محمد گورابی- مدیر کل وصول حق بیمه

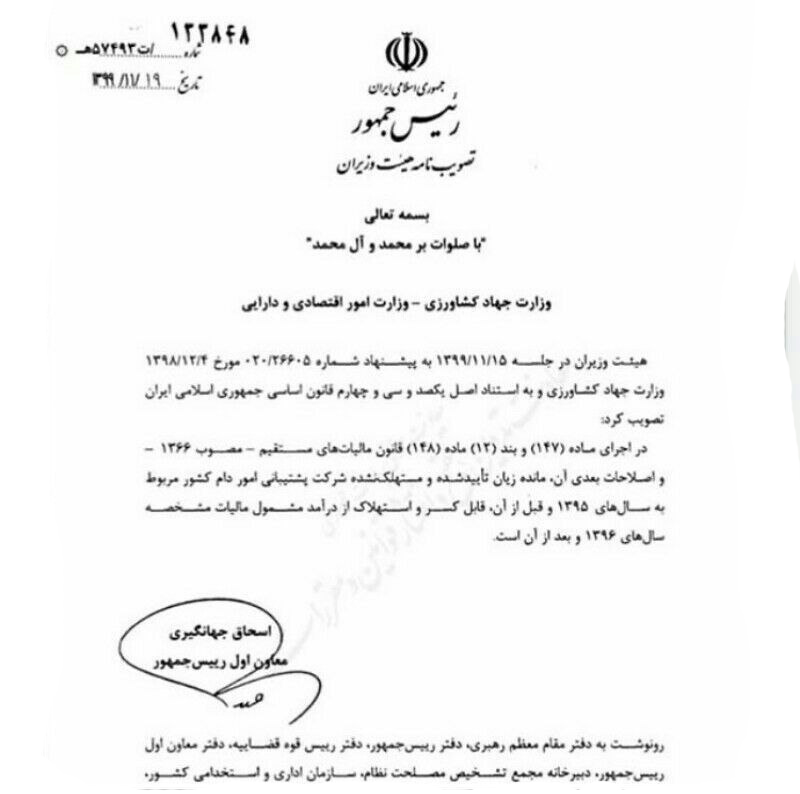

در اجرای ماده (147) و بند (12) ماده (148) قانون مالیات های مستقیم- مصوب 1366- و اصلاحات بعدی آن مانده زیان تایید شده و مستهلک نشده شرکت پشتیبانی امور دام کشور مربوط به سال های 1395 و قبل از آن، قابل کسر و استهلاک از درآمد مشمول مالیات مشخصه سال های 1396 و بعد از آن است.

منبع:وزارت امور اقتصاد و دارایی

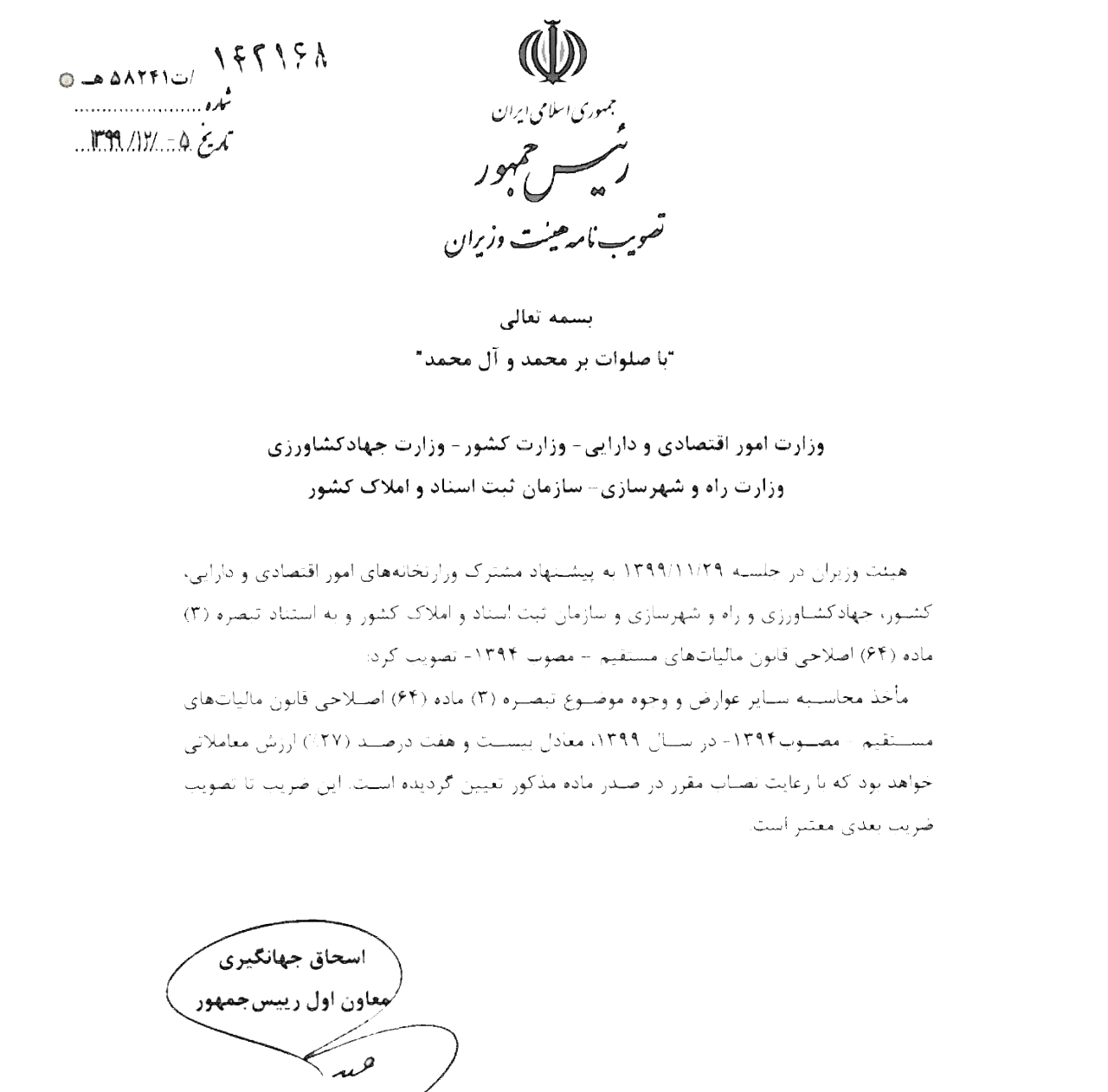

با توجه به تبصره ۳ ماده ۶۴ قانون مالیاتهای مستقیم که می گوید:

در مواردی که ارزش معاملاتی موضوع این ماده مطابق دیگر قوانین و مقررات، مأخذ محاسبه سایر عوارض و وجوه قرار میگیرد، مأخذ محاسبه عوارض و وجوه یادشده بر مبنای درصدی از ارزش معاملاتی موضوع این ماده میباشد که با پیشنهاد مشترک وزارت امور اقتصادی و دارایی و دستگاه ذیربط به تصویب هیأت وزیران یا مراجع قانونی مرتبط میرسد. درصد مذکور باید به نحوی تعیین گردد که مأخذ محاسبه عوارض و وجوه یادشده بیش از نرخ تورم رسمی اعلامی از طرف مراجع قانونی ذیربط افزایش نیافته باشد

و نظر به مصوبه مورخ ۵/ ۱۲/ ۱۳۹۹ هیات وزیران

در مواردی که ارزش معاملاتی مطابق دیگر قوانین و مقررات ماخذ محاسبه عوارض و وجوه باشد، سایر ادارات و ... ، همچون شهرداری ها ، ثبت اسناد و املاک و ... ، فقط بایستی ۲۷% از ارزش معاملاتی تعیین شده را به عنوان ماخذ عوارض و وجوه خود محاسبه نمایند.

منبع:وزارت امور اقتصاد و دارایی

راهنمای ثبت ، تایید و انتقال چک در سامانه صیاد و تغییرات قانون چک در قالب پرسش پاسخ بدین شرح می باشد:

جهت دریافت فایل کامل اینجا کلیک کنید.

ثبت شرکت، ثبت موسسه، ثبت برند، ثبت تغییرات در ورامین توسط تیم فوق تخصصی موسسه ثبتی حقوقی حسابان پرستو با مشاوره رایگان امور ثبتی شرکتها وموسسات و تغییرات آنها.

تلفن های تماس جهت مشاوره ثبت شرکت،ثبت موسسه و ثبت برند در ورامین :

021-36299016

021-36294375

021-36278068

تلگرام و واتس اپ: 4526950-0910 7547272-0936

سرمایه گذاری و ثبت شرکت در ورامین، یکی از اقدامات اساسی در راستای انجام امور تجاری، تولیدی ، خدماتی در این شهرستان می باشد. ثبت شرکت قراردادی تجاری است که گاه بین افراد حقیقی ( مردم عادی ) و حقوقی ( شرکت ها ) بسته می شود تا بنا بر آن سرمایه، توانایی یا روابط خود را در چهارچوب قوانین برای کسب منفعت به شراکت بگذارند. قوانین حاکم بر ثبت شرکت ها تعیین کننده چگونگی این روابط می باشد.

قبل از اقدام به ثبت شرکت در ورامین باید به این نکات توجه نمود :

1. مطابق قانون، شریک شدن با اعضا زمانی معنی پیدا می کند که به ثبت برسد.

2. شراکت زمانی ثبت می شود که حداقل وجود 2 نفر شریک و مبلغ یک میلیون ریال در میان باشد.

3. شریکان می توانند فامیل یا برادر یا دوست و یا ... باشند و لزومی برای اینکه شامل قوانین و مشخصات خاصی باشند نمی باشد.

مزایای ثبت شرکت در ورامین

همان گونه که اشاره شد، ثبت شرکت برای شروع یک فعالیت تجاری تولیدی خدماتی و ... در چهارچوب تشکیل حقوقی امری الزامی و انکارناپذیر می باشد. با ثبت شرکت فعالیت بنگاه در سایه حمایت های دولتی و قانون تجارت قرار می گیرد تا در خصوص پیگیری های لازم و در خصوص دعاوی و ... امکان رسیدگی باشد. از جمله سایر مزایای ثبت شرکت در ورامین امکان عقد قرارداد با اشخاص حقیقی و حقوقی و شرکت در مناقصات و مزایدات می باشد. با انجام پروسه ثبت شرکت در ورامین وظایف و میزان سهام موسسین شرکت بر طبق مدارک قانونی و ثبتی مشخص شده و در صورت بروز هرگونه مشکل امکان رسیدگی نیز وجود خواهد داشت.

متقاضیان ثبت شرکت جهت انجام پروسه تشکیل شخص حقوقی ابتدا باید با اشراف به قوانین نوع شخصیت حقوقی را انتخاب نمایند و با بررسی قوانین مرتبط با آن نوع از شرکت ها تصمیم گیری های مرتبط را انجام دهند. انواع اشخاص حقوقی جهت ثبت شرکت در ورامین به این شرح می باشند :

- شرکت های بامسئولیت محدود

- شرکت های سهامی ( خاص و عام )

- شرکت های تضامنی

- شرکت های نسبی

- شرکت های مختلط ( سهامی و غیرسهامی )

- شرکت های تعاونی

در اینجا سعی خواهیم کرد شما را با انواع متفاوت این شرکت ها آشنا سازیم .

شرکت بامسئولیت محدود :

مطابق ماده 94 قانون تجارت، شرکت بامسئولیت محدود، شرکتی است که بین دو یا چند نفر برای امور تجاری تشکیل شده و هر یک از شرکاء بدون اینکه سرمایه به سهام یا قطعات سهام تقسیم شده باشد فقط تا میزان سرمایه خود مسئول قروض و تعهدات شرکت است.

شرکت مزبور را به این جهت بامسئولیت محدود می گویند که مسئولیت هر یک از شرکاء محدود به همان مقدار سرمایه ای است که در شرکت سهیم می باشد و بیشتر از سرمایه خود مسئولیتی نداشته و متعهد به پرداخت دیون و قروض شرکت نخواهد بود.

شرکت سهامی ( خاص و عام ) :

به موجب ماده 1 لایحه قانون تجارت، " شرکت سهامی شرکتی است که سرمایه آن به سهام تقسیم شده و مسئولیت صاحبان سهام محدود به مبلغ اسمی سهام آن ها است ".

در شرکت سهامی، به شرکا در ازای آورده ای که به شرکت می آورند یا مبلغی که تعهد می کنند، سهام داده می شود. مجمع این سهام، سرمایه شرکت سهامی را تشکیل می دهد. سهم در معنای خاص، به معنای سهام شرکت سهامی و در معنای عام، هر حق ناشی از مشارکت یا حصه شریک است.

به موجب ماده 4 لایحه، شرکت سهامی به دو نوع تقسیم می شود :

نوع اول : شرکت هایی که موسسین آن ها قسمتی از سرمایه شرکت را از طریق فروش سهام به مردم تامین می کنند. اینگونه شرکت ها شرکت سهامی خاص نامیده می شوند.

نوع دوم: شرکت هایی که تمام سرمایه آن ها در موقع تاسیس منحصراَ توسط موسسین تامین گردیده است. اینگونه شرکت ها شرکت سهامی خاص نامیده می شوند.

با توجه به تعریف بالا بارزترین تفاوت شرکت سهامی عام و خاص، تفاوت در نوع تامین سرمایه شرکت می باشد. مثلاَ اگر 5 نفر قصد تشکیل شرکت سهامی را داشته باشند، در سهامی خاص فقط همین 5 نفر باید تمام سرمایه شرکت را شخصاَ تعهد کنند، اما در سهامی عام این 5 نفر مبلغی را طبق قانون تعهد و مابقی سرمایه شرکت را به عموم مردم پیشنهاد می کنند تا اشخاص علاقه مند سهام شرکت را خریداری کنند. شرکت سهامی عام مانند شیر پاستوریزه پگاه اصفهان و شرکت سهامی خاص مانند کاله آمل.

شرکت تضامنی :

به موجب ماده ( 116 ) قانون تجارت " شرکت تضامنی شرکتی است که در تحت اسم مخصوصی برای امور تجاری بین دو یا چند نفر با مسئولیت تضامنی تشکیل می شود ". اگر دارایی شرکت برای تادیه تمام قروض کافی نباشد؛ هر یک از شرکاء مسئول پرداخت تمام قروض شرکت هستند. هر قراری که بین شرکاء برخلاف این ترتیب داده شده باشد؛ در مقابل اشخاص ثالث کان لم یکن خواهد بود. و یا به عبارت دیگر :

" شرکت تضامنی شرکتی است که مسئولیت شرکاء در آن محدود به سرمایه نیست بلکه چون به اعتبار شخصیت شرکاء تشکیل می شود، مسئولیت نامحدود است و شرکاء مسئول کلیه قروض و تعهدات شرکت، علاوه بر سرمایه می باشند ". شرکت تضامنی از حیث اعتبار در راس تمام شرکت های تجاری قرار دارد و بیشتر بین اقربا و نزدیکان تشکیل می شود.

شرکت نسبی :

شرکت نسبی شرکتی است که برای امور تجاری تحت عنوان و اسم مخصوصی بین دو یا چند نفر تشکیل می شود و مسئولیت هر یک از شرکاء به نسبت سرمایه ای است که در شرکت گذاشته اند . در شرکت نسبی بعد از اسم شرکت عبارت ( شرکت نسبی ) و حداقل اسم یکی از شرکاء شرکت باید ذکر شود و در صورتی که اسم شرکت شامل نام همه شرکاء نباشد بعد از اسم شریک یا شرکایی که قید شده عبارتی از قبیل ( شرکاء و برادران ) ضروری می باشد.

شرکت مختلط ( سهامی و غیرسهامی ) :

شرکت های مختلط در قانون تجارت به دو گونه شرکت مختلط سهامی و شرکت مختلط غیرسهامی تقسیم می گردد. وجود تفاوت دو شرکت در برابر مشترکات آن ها چندان به چشم نمی آید، و همان طور که خواهیم دید، چهره ممیزی محوری این دو شرکت همان وجه افتراق شرکت های سهامی و بامسئولیت محدود است.

با ملاحظه مقررات مربوط به تعریف دو شرکت مزبور، می توان به بخشی از ویژگی های آن ها پی برد. ماده 141 قانون تجارت، شرکت مختلط غیرسهامی را این گونه تعریف می نماید :

" شرکت مختلط غیرسهامی شرکتی است که برای امور تجاری در تحت اسم مخصوصی بین یک یا چند نفر شریک ضامن و یک یا چند نفر شریک بامسئولیت محدود بدون انتشار سهام تشکیل می شود. شریک ضامن و یک یا چند نفر شریک بامسئولیت محدود بدون انتشار سهام تشکیل می شود. شریک ضامن مسئول کلیه قروضی است که ممکن است علاوه بر دارایی شرکت پیدا شود. شریک بامسئولیت محدود کسی است که مسئولیت او فقط تا میزان سرمایه ای است که در شرکت نگذارده و یا بایستی بگذارد. در اسم شرکت باید عبارت ( شرکت مختلط ) و لااقل اسم یکی از شرکای ضامن قید شود ".

در حالی که شرکت مختلط سهامی در ماده 162 قانون به شرح ذیل تعریف گردیده است :

" شرکت مختلط سهامی شرکتی است که در تحت اسم مخصوصی بین یک عده شرکای سهامی و یک یا چند نفر شریک ضامن تشکیل می شود.

شرکای سهامی کسانی هستند که سرمایه آن ها به صورت سهام یا قطعات سهام متساوی القیمه درآمده و مسئولیت آن ها تا میزان همان سرمایه است که در شرکت دارند.

شریک ضامن کسی است که سرمایه او به صورت سهام درنیامده و مسئول کلیه قروضی است که ممکن است علاوه بر دارایی شرکت پیدا شود. در صورت تعدد شریک ضامن مسئولیت آن ها در مقابل طلبکاران و روابط آن ها با یکدیگر تابع مقررات شرکت تضامنی خواهد بود ."

شرکت تعاونی :

شرکت تعاونی شرکتی است از اشخاص حقیقی و حقوقی که به منظور رفع نیازمندی های مشترک و بهبودی وضع مادی و اجتماعی اعضاء از طریق خودیاری و کمک متقابل و همکاری آن ها طبق اصولی که در قانون تعاونی ها مطرح است تشکیل می شود.

موضوع شرکت های تعاونی ممکن است یک یا چند منظوره باشد. مانند انجام خدمات عمومی، هرگونه فعالیت مربوط به تولید محصولات کشاورزی و صنعتی و فروش محصولات مزبور، تهیه و توزیع هر نوع کالا و لوازم مورد نیاز زندگی و حرفه ای آنان ( شرکاء ) ، تحصیل وام و اعتبار برای شرکاء ، قرار دادن وسائل کار در اختیار کسانی که قادر به کار هستند ولی وسائل کار و توان مالی ندارند ( مثل دار قالی بافی و پشم جهت فرش بافی ) ، اقدام به عملیات ساختمانی و ایجاد مسکن و ...

مدارک و اطلاعات مورد نیاز جهت ثبت شرکت در ورامین به قرار ذیل است :

1. کپی کارت ملی و شناسنامه و کارت پایان خدمت باید در دفاتر اسناد رسمی اصل شوند. ( هیات مدیره ، سهامداران ، بازرسین )

2. نام شرکت

3. موضوع فعالیت شرکت

4. میزان سرمایه شرکت

5. اسامی اشخاصی که حق امضا دارند.

6. تعیین سهامداران و میزان سهام آن ها

7. تعداد سهام شرکت و اعضا ( حداقل ا سهم اعضای هیات مدیره )

8. تعیین مدیران شرکت و سمت آن ها ( مدیر عامل ، رییس هیات مدیره ، نایب رییس هیات مدیره )

9. تعیین بازرسین شرکت ( مخصوص شرکت های سهامی خاص)

10. آدرس و کد پستی شرکت

11. آدرس و کد پستی تمام اعضا بعلاوه شماره همراه

12. گواهی عدم سوء پیشینه ( تمام اعضای هیات مدیره ، سهامداران ، بازرسین )

نکته :

- مدیر عامل نباید مدیر عامل شرکت دیگری باشد .

- اعضای هیات مدیره و مدیر عامل هیچ گونه شغل دولتی نداشته باشند .

- در شرکت سهامی خاص، دو بازرس اصل و علی البدل باید وجود داشته باشد.

- بازرسین نباید هیچ گونه نسبت فامیلی اعم از نسبی یا سببی با مدیران و مدیر عامل داشته باشند.

مدت زمان لازم برای انجام امور ثبت شرکت پس از تکمیل مدارک و انجام امور ثبت نام تقریباَ 20 الی 25 روز می باشد. لذا متقاضیان لازم است با در نظر گرفتن این مدت اقدامات خود را در راستای انجام فعالیت انجام دهند. برای کسب اطلاعات بیشتر در این رابطه می توانید با همکاران توانمند ما در ثبت شرکت حسابان پرستو تماس حاصل فرمایید.

شرکت حسابان پرستو مفتخر خواهد بود تا در کنار شما موضوع ثبت شرکت و موسسات غیر تجاری مورد نظر شما را با ارائه شرح مفصلی از مشاوره ها و راه کار های حقوقی مهم و تاثیر گذار با قیمت استثنایی انجام دهد. تخصص ما این اطمینان را به شما خواهد داد که بدون اینکه نگران شرایط حقوقی و قانونی خود در حال و آینده باشید به فعالیت خود به راحتی ادامه دهید.

ثبت شرکت، ثبت موسسه، ثبت برند، ثبت تغییرات در ورامین توسط تیم فوق تخصصی موسسه ثبتی حقوقی حسابان پرستو با مشاوره رایگان امور ثبتی شرکتها وموسسات و تغییرات آنها.

تلفن های تماس جهت مشاوره ثبت شرکت،ثبت موسسه و ثبت برند در ورامین :

021-36299016

021-36294375

021-36278068

تلگرام و واتس اپ: 4526950-0910 7547272-0936

www.taxhesaban.ir

email:info@taxhesaban.ir

محمدمهدی زاهدی در گفتوگو با خبرنگار خبرگزاری خان ملت با اشاره به تصویب بند الحاقی 3 تبصره 6 لایحه بودجه 1400 مبنی بر لغو معافیت مالیاتی فعالیت های مربوط به انتشارات کمک درسی و مؤسسات کنکوری، عنوان کرد: این مؤسسات که گردش مالی میلیاردی دارند و عمدتا علاوه بر کنکور کتب آموزشی نیز به چاپ می رسانند، مشمول پرداخت مالیات شدند.

نماینده مردم کرمان و راور در مجلس شورای اسلامی با بیان اینکه موسسات کنکور بعد از این همچون سایر موسسات اقتصادی و شرکتهای فعال در بخش خصوصی باید مالیات پرداخت کنند، افزود: همچنین این مؤسسات اقدام به برگزاری کلاسهای تست زنی میکردند و پولهای کلانی از این طریق جابهجا میشد که مشول پرداخت مالیات نبود ولی در سال 1400 این مؤسسات مکلف به پرداخت مالیات هستند.

وی با بیان اینکه بر اساس قانون مصوب مجلس مؤسسات آموزش زبان خارجی نیز مکلف به پرداخت مالیات هستند، افزود: البته بحث ما مربوط به مؤسسه است نه افراد حقیقی؛ لذا این مصوبه در جهت رفع تبعیض خواهد بود.

عضو کمیسیون آموزش، تحقیقات و فناوری مجلس با بیان اینکه دلیلی برای معافیت مالیاتی این مؤسسات کنکوری وجود نداشت، گفت: میزان دریافت مالیات از این مؤسسات نیز در قانون مالیاتهای مستقیم تعیین شده که بر همین اساس از این مؤسسات مالیات دریافت میشود.

یک عبارت از جزء (ب) بند ۴ بخشنامه شماره ۱۳۵۳۰-۲۷؍۷؍۱۳۸۴ رئیس سازمان امور مالیاتی کشور

بند ۲ نامه شماره ۱۹۳۵۷؍۲۳۲؍ص-۱۰؍۱۱؍۱۳۹۶ مدیرکل دفتر فنی و حسابرسی مالیاتی سازمان امور مالیاتی کشور

برای مشاهده متن کامل اینجا کلیک کنید.